中小寿险公司手续费率真的比大公司高吗?——寿险公司手续费率排行榜(13精资讯第160周更新公告)

数据库更新公告

1.【市场数据】增加2014-2020年寿险公司分地区分险种保费数据

2.【市场数据】增加2022年1月保险业经营情况,分产、寿公司经营情况,地区层面保费

3.【市场数据】增加2022年2月末互联网产品销量

4.【各产品线】增加2022年1月各公司万能险结算利率1784条

5.【行研报告】增加行研报告1篇

13精利用最新录得数据做的研究报告之160期:

中小寿险公司手续费率真的比大公司高吗?——寿险公司手续费率排行榜

先说结论:

1、结合历年寿险公司财报数据,“13精”计算了寿险公司获取业务的手续费和佣金率。

鉴于寿险业务的复杂性,寿险公司利润表中的手续费与保险业务收入的关系稳定性较差。

这主要是由于各家业务结构差异较大,业务结构的差异主要体现在四方面:

期限结构:长期与短期

产品结构:重保障型与重投资型

渠道结构:个代与银邮

新旧差异:新单与续期

但是恰恰是这些结构差异,成为分析各家公司手续费率差异的关键。

为了提高公司层面业务手续费率的可比性,“13精”将从更长的时间维度来计算,我们用各家公司2010-2020年度的手续费及佣金之和除以对应的规模保费收入,进而刻画该公司获取市场业务的成本率。

2、据此,我们计算了寿险行业总体平均的业务手续费率为9.0%。

其中,老六家业务手续费率为10.9%,中小型公司业务手续费率仅为6.5%。

即使剔除5家健康险公司的数据,中小型公司业务手续费率也仅有6.6%。

这与业内以往的认知并不相符,通常我们理解中小寿险公司的手续费率会更高。

有意思的是,从时间趋势来看,老六家和中小公司在2013年出现分化,老六家走高,中小公司下降。自2017年以来,又开始聚合。老六家下降,中小公司提升。

上述计算行业层面的业务手续费率指标,如果进一步具体到公司,该指标的经济含义就要大打折扣啦。

这是因为,各家公司某一个财务年度业务收入结构可能变化很大。如果一家公司新单业务占比急剧上升,势必会拉高该年度的业务手续费率。

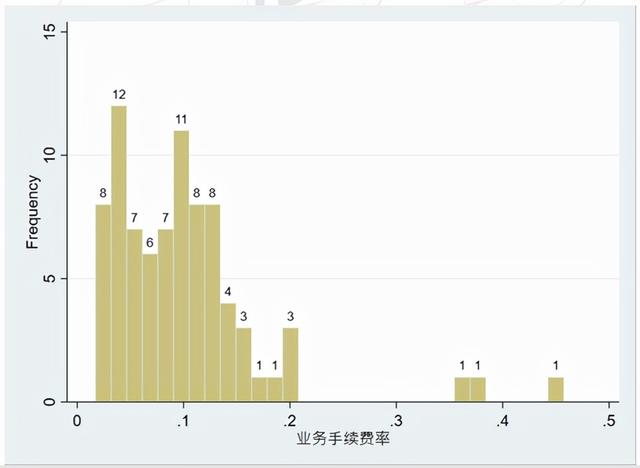

3、82家寿险公司业务手续费率最高值是45.7%,最小值仅为1.7%,平均值为9.9%,中位数为9.1%。

珠江人寿的业务手续率为1.7%,排在第1位;泰康养老的业务手续率为1.8%,排在第2位;弘康人寿的业务手续率为2.0%,排在第3位;

泰康人寿的业务手续率为9.6%,排在第47位;

新华保险的业务手续率为9.9%,排在第49位;

中国人寿的业务手续率为10.1%,排在第50位;

太平人寿的业务手续率为10.2%,排在第51位;

太保寿险的业务手续率为12.2%,排在第61位;

平安寿险的业务手续率为12.3%,排在第63位;

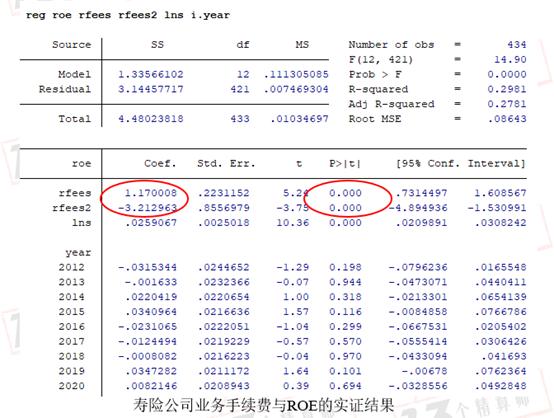

4、实证结果表明,公司业务手续费率提高,显著降低了业务退保率;

公司业务手续率对盈利能力产生了“倒U”型影响。业务手续费率的“最优拐点”大约是18%。

正文:

从市场中获取保险业务,手续费率是关键。

对此,“13精”结合历年寿险公司财报数据,计算了寿险公司获取业务的手续费率,并与公司退保率、ROE等指标进行了实证检验。

1

寿险行业业务手续费率状况

寿险行业的手续费率指标,我们使用各家寿险公司利润表科目中手续费及佣金支出与规模保费收入的比值计算而得。

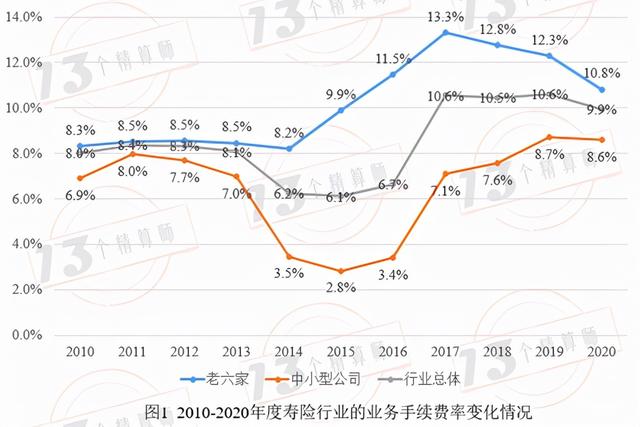

2020年度寿险行业的业务手续费率为9.9%。具体到老六家来看,业务手续费率为10.8%,中小型公司仅为8.6%。初步来看,中小型公司业务手续费率总体并不高。

从时间趋势来看,老六家和中小公司在2013年出现分化,老六家走高,中小公司下降。自2017年以来,又开始聚合。老六家下降,中小公司提升。

上述计算行业层面的业务手续费率指标,如果进一步具体到公司,该指标的经济含义就要大打折扣啦。

这是因为,各家公司某一个财务年度业务收入结构可能变化很大。如果一家公司新单业务占比急剧上升,势必会拉高该年度的业务手续费率。

2

寿险公司业务手续费率比较

尽管各财务年度,寿险公司的业务手续费率的比较存在一定问题。

所幸的是,“13精”已经累计收集了最多11个年度的公司财务数据,我们将各家公司所有年度的手续费及佣金之和除以对应的规模保费收入,进而刻画该公司获取市场业务的成本率。

超过十年的数据,我们几乎涵盖了期初寿险业务的整个“缴费期”。使得各家公司年度业务结构差异的影响相对较低了,各家公司之间的可比性也相应提高了。

基于2010-2020年度的汇总数据,我们计算了寿险行业总体平均的业务手续费率为9.0%。

其中,老六家业务手续费率为10.9%,中小型公司业务手续费率仅为6.5%。

即使剔除5家健康险公司的数据,中小型公司业务手续费率也仅有6.6%,这与前一部分的结论大体一致。

“13精”给出了业务手续费率的描述性统计。

82家寿险公司业务手续费率最高值是45.7%,最小值仅为1.7%,平均值为9.9%,中位数为9.1%。

进一步,“13精”给出了寿险公司业务手续费率的排行榜。

珠江人寿的业务手续率为1.7%,排在第1位;泰康养老的业务手续率为1.8%,排在第2位;弘康人寿的业务手续率为2.0%,排在第3位;

泰康人寿的业务手续率为9.6%,排在第47位;

新华保险的业务手续率为9.9%,排在第49位;

中国人寿的业务手续率为10.1%,排在第50位;

太平人寿的业务手续率为10.2%,排在第51位;

太保寿险的业务手续率为12.2%,排在第61位;

平安寿险的业务手续率为12.3%,排在第63位;

海保人寿的业务手续率为35.9%,复星联合的业务手续率为38.2%,瑞华健康的业务手续率为45.7%,是所有公司中最高的三家。

3

寿险公司业务手续费率与经营绩效的关系

寿险公司利润表中的手续费及佣金,这里面既有新业务的获取成本,也有续期业务的维持成本。

手续率高,有可能会是公司新单保费增加产生的,由此可能会对公司成长性带来积极影响,提升公司的盈利能力。

当然,手续费率毕竟是业务获取的成本,手续费率偏高最终可能会造成公司盈利能力下降。

对于上述推断,我们将基于实证模型进行检验。

公司退保率的计算公式为:

退保金/(长期险责任准备金期初余额+期初保户储金及投资款+期初独立账户负债+年度签单保费)计算而得,使用rtui表示,公司净资产收益率使用ROE表示。

寿险公司汇总的业务手续费率(注意这里面不是单一财务年度的手续费率,而是所有年度的汇总计算而得),使用rfees表示。Lns表示公司资产规模的对数形式,并控制了时间虚拟变量。

实证结果表明,公司业务手续费率提高,的确降低了业务退保率;

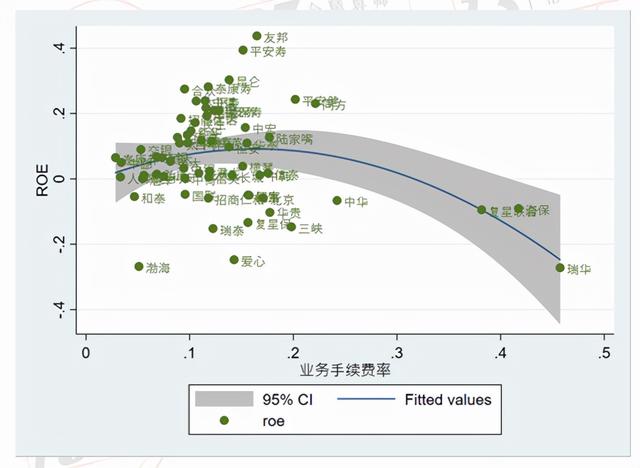

但公司业务手续率对盈利能力的影响并非线性关系,而是产生了“倒U”型影响。其中,业务手续费率的“最优拐点”大约是18%。

更多寿险公司财务数据,可登录“13精”小程序查询。

如若转载,请注明出处:https://www.gooyie.com/336.html

相关推荐

-

微信防封号软件真的假的(微信防封号软件版)

微信管家软件市面有很多,功能和实力也是各式各样的,它们可以服务与各个行业或是产品的线上管理,而企业也只需要根据自己的需要来选择就可以。而使用的企业也基本都是销售或是服务类的,所以这…

-

西瓜视频收益在哪里看(西瓜视频收益是每天结算吗)

自从参加了这个中视频计划,我下载了西瓜视频APP、剪映软件,今日头条和抖音短视频是之前就有的。 报名时我的粉丝量只有53个,今天第14天突破139了。近两天突然火了一把,粉丝量蹭蹭…

-

灰色收入路子(赚灰色收入的方式)

外卖骑手是我们再熟悉不过的行业,我们或多或少都和骑手打过交道,每个城市每个角落都有他们的身影。进入这个行业门槛比较低,不看学历不论男女,只要是成年人都可以做,看似简单重复的工作,也…

-

国外免费域名网站(域名 国外)

根据 Namebio公开数据,2021年共记录了1,515笔.co域名销售,产生了3笔超过$100,000美元的交易,销售额总计310万美元(≈¥2070万元)。 2021年.co…

-

17岁学生党怎么赚钱(00后学生党怎么赚钱)

我想这应该是大学生所困惑和濒临大学的高中生的困惑,这也是我的困惑,我们想在自己的能力上生活的更好,家里人在无法帮助我们的情况下,我们会产生很多压力,买房买车存款,作为一个女生的话,…

-

用手机剪辑视频的教程视频(手机怎样免费剪辑视频)

很多小伙伴在自学剪辑是很迷茫,不知道该怎么学,毫无头绪像一只没头苍蝇,没有自学规划也不知道重点在哪里? 今天给小伙伴分享一下我的自学规划: day1:了解影视行业选择剪辑定位:综艺…

-

快看点注册自媒体平台账号官方网站下载(快看点注册自媒体怎么发视频)

做自我媒体的最终目的是流量。只有有流量才能实现货币化的机会,今天我将向您介绍写作和货币化的五种方法来帮助您成为自媒体专家: 01.阅读文章并获得个人公众号的朋友可以打开评论文章,让…

-

头条直播怎么开通商品链接(头条直播怎么开通玉石)

#写下今天发生的一件好事#鼓足勇气在头条平台上第一次开直播了 头条平台是个非常受欢迎的大众平台,随是大众平台,但规格高,要求严格,要想在头条平台上,搞创作或者开直播,没有一定的水平…

-

源代码电影解析 百度网盘(源代码电影解析 豆瓣)

有这样一部科幻电影, 仅投入3200万美元, 就斩获1.2亿美元的票房, 净赚近1亿。 更让观众在一部电影里。 不用借助铺天盖地的特效。 就体会了缸中之脑、 虚拟世界、 穿越时空、…

-

微博哪些关键词是福利ji(2020微博哪些关键词是福利)

在斗鱼直播界近些年崛起一位看家网红。 一位01年出生的美女,却已经坐拥了百万粉丝。 她就是腐团。 她的发家之路,倒也算是神奇。 一开始,腐团在斗鱼直播间只能说是小有名气,一场比赛,…