好久不见!国庆A股不开市,持仓中只有腾讯在港股开市了,数据变动不大(其实是APP没更新数据[捂脸]),本篇统一将前两周内容合并发送。所有“本周”均指10月1日~10月14日时段,“上周”指9月30日的数据。

本周指数走势

本周股市波动巨大,仅靠最终涨幅完全体会不到过程的大起大落,本以为又是一个大跌的周,最终收盘后竟然比9月30日还有上涨[笑哭]。

股市吸引力指数本周没有变化,不过在周一和周二吸引力指数突破3,正式进入钻石底,周三上午收盘后吸引力达到最大值。由于持仓个股没有跌到计划的加仓点位,本次我没有进行加仓,全程体验股价过山车。

虽然周五医药指数大涨,持仓的中欧医疗基金净值单天上涨8.14%,但重仓股腾讯周内股价继续下跌,带动实盘整体收益下跌。与沪深300相比一涨一跌,本周大幅跑输3%有余。不过看到恒生指数本周也下跌3.69%,中概互联下跌7.52%,顿时长舒一口气~原来是被指数带崩了,问题不大。

注:①股市吸引力指数=(1/中证800PE)/十年期国债收益率,代表股市相比债市的吸引力大小。

②PE分位点为10年期分位点,代表当前估值在历史10年中处于什么样的位置。

本周交易

无

目前持仓

下表中腾讯控股、古井B单位为港币,其他标的单位为人民币亿元。

注:①持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

②仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

本周收益

本周沪深300上涨0.99%,实盘净值下跌2.14%。

2022年内收益从上周的-15.01%,变成本周的-16.83%。

目标股票加仓计划

注:①净利润为当年预期净利润,如预测难度较大,则选取最近4个季度的净利润加总。

②分众传媒和陕西煤业采用席勒市盈率法估值,净利润选取为近十年净利润的平均值。

③公司市值在建仓点时买入,每跌到一个加仓点翻倍增持,最终在三级加仓点翻倍增持后仓位达到上限。

④腾讯控股、古井B建仓加仓点单位为港币,其余数值单位均为人民币,基金的数值为基金净值。

强烈申明

本文为我个人投资记录,文中任何操作或看法,不作为投资推荐。市场有风险,投资需谨慎。

本周重要事项

腾讯控股

1. 本周回购情况,周三开始每天6亿港币回购。

国庆假期除重阳节外港股正常开市,10.3-10.7共回购4天,共回购518万股,消耗资金14.11亿港币,平均回购价格272港币,平均每次回购3.52亿港币。

10月第二周共回购987万股,消耗资金25.1亿港币,平均回购价格254港币,平均每天回购5.02亿港币。

腾讯从10月12日周三开始,每天回购约6亿港币,当天平均回购价253港币。不知是因为股价过于低估还是下周就不能回购的原因(三季报前一个月无法回购),管理层突然加大回购力度。不过在股价大跌期间,投资者情绪低落,腾讯能如此大手笔的回购展现出对股东负责的态度,当天晚上看到公告时甚至有些小激动。

如果腾讯持续低估,公司每个交易日均按照6亿港币回购注销,能给股东带来多大的收益?借此机会估算一下,股市每年交易日约242天(365天-105天双休日-16天假期内工作日休市),剔除业绩公布前一个月无法回购的天数,最终242-21*4=158天。则全年回购花费948亿港币,假设股价一直在250港币附近,则全年可回购3.792亿股,目前总股本约96亿股,占比3.95%。综合来看每天回购6亿港币可以获得相当于约年化4%收益率的回报。

2. 云合数据:2022Q3全网综艺有效播放保持稳定。

根据云合数据披露,2022Q3全网综艺累计正片有效播放86亿,同比下滑1%;其中电视综艺有效播放35亿,同比上涨7%;网络综艺有效播放51亿,同比下滑6%。

分平台方面,2022Q3腾讯视频综艺有效播放达32亿,同比上涨8%;爱奇艺综艺有效播放22亿,同比下滑21%;芒果TV综艺有效播放20亿,同比上涨23%;优酷综艺有效播放9亿,同比下滑12%。

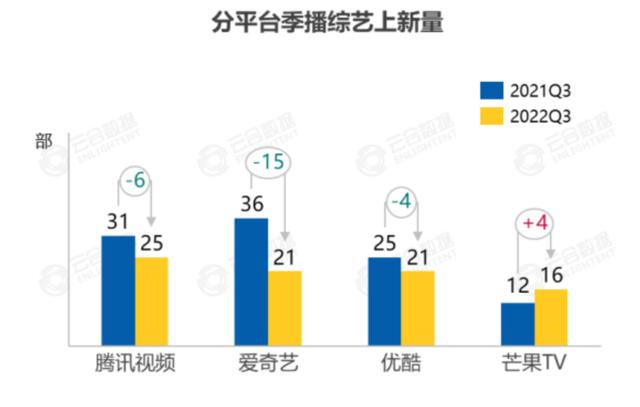

2022Q3四大平台季播综艺上新数量均在20部左右(不含衍生、晚会)。其中腾讯视频上新25部,同比减少6部;爱奇艺上新21部,同比减少15部;优酷上新21部,同比减少4部;芒果TV上新16部,同比增加4部。

从综艺有效播放和上新量来看,昔日的老对手爱奇艺在经济下行的环境下,逐渐落后于腾讯视频。面对降本增效和盈利困难不得不缩减开支,宏观环境下进一步巩固了腾讯在长视频领域的霸主地位。

从增长来看,2022年三季度相比二季度各大平台有效播放量均有修复,正在度过二季度疫情带来的影响,其中腾讯视频和芒果TV已恢复至去年三季度水平。

3. 阿里88VIP会员或将接入腾讯视频,腾讯视频:暂无接入计划。

最近有传言称,阿里88VIP积分可以免费兑换腾讯视频会员,已经在内部灰度测试。不过腾讯视频方面回应,暂无接入计划,具体消息以官方公布为准。虽然消息被腾讯视频官方否定,但从消息来源看可能是从脉脉流出,并非空穴来风。

这里简单介绍一下阿里的88VIP会员是什么东西,88VIP是阿里全生态权益的会员体系,用户花88元可以买到价值600元的会员权益,包括不限于天猫旗舰店购物95折(仅支持一些大品牌)、其他平台一年免费会员等。目前已经捆绑了网易云音乐、优酷视频、饿了么、淘票票、高德打车等。如果腾讯视频与阿里合作,用户充值88VIP后即可获得一年腾讯视频会员权益。

如果腾讯视频真的接入阿里88VIP体系,对腾讯而言是利是弊?在我看来需要多方面考虑,接入88VIP后腾讯视频会收获一波新的会员增量,这部分用户包含了一部分原本将88VIP兑换成优酷会员的用户,由于腾讯视频片源、综艺等内容更丰富,改兑腾讯视频。亦有一部分平时不怎么看长视频的用户,买了88VIP会员后兑换了腾讯视频会员,增加了使用频次。

笔者没有买过阿里88VIP会员,但从网络中得知88VIP会员权益是可以绑定到别人的账户上的,也就是说可以赠送给其他陌生人。这就催生了闲鱼上一批出售会员权益的卖家,他们大部分用不到这些会员,所以出售给他人以回收购买会员的资金。以优酷会员为例,年度会员竟然只需要30元,而官网售卖价格为198元/年。网易云黑胶会员闲鱼出售价在55元左右,官网售卖价格为158元/年。

如果没有二次售卖业务,用户购买后只能绑定自己的账户,腾讯视频接入88VIP尚有一些利益。但目前趋势来看,二次售卖催生出的廉价市场,必然侵蚀目前腾讯视频的收入质量,甚至无法带来前面所说的用户增长。

以目前长视频行业的发展格局,优酷被阿里做到了行业老三的位置,主要与腾讯视频竞争的是爱奇艺。本质上腾讯视频接入88VIP是抢占优酷视频的会员用户,这是阿里间接放弃优酷视频的一大举措。不过从目前电商格局来看,面对拼多多、京东、抖音电商的快速发展,阿里也不得不断臂求生。阿里2023年第一财季营收2055.6亿元,同比去年同期下降了1.8亿元,这是上市以来首次出现营收下降的情况。虽然有疫情影响,但电商平台的分散化也是不争的事实。

所以目前来看,腾讯视频接入阿里88VIP弊大于利。从竞争格局来看,虽然此前网易云音乐与阿里联手合作,但根本原因是网易云在音乐APP行业被QQ音乐、酷狗音乐、酷我音乐稳稳的压着打,月活与前三名有很大的差距,这才不得不选择与阿里合作,对于双方而言是双赢。但腾讯视频已经是行业的TOP1存在,仅仅为了与优酷竞争,需要慎重考虑。

贵州茅台

1. 本周白酒行业大跌,引发茅台股价跌破1800元,制定买入计划。

对茅台的投资可以说是我的一大执念,也是目前仓位上的一大遗憾。早在年初我定下了1500元买入的计划,可惜最低在315大跌时仅跌到1550元附近,后来再也没有跌破1600元关口。

买入价格的设定逻辑为合理估值下沿买入,年初采用2022年净利润630亿估值,合理PE取无风险收益率倒数的上限30倍,合理估值18900亿,折合股价1504元。如果2022年茅台出厂价提高,则按照全年700亿净利润估值,合理估值为21000亿,折合股价1671元。

虽然今年市场上对茅台提价的呼声非常高,老唐也认为2022年提价是板上钉钉的事情,我还是对提价预期做了保守处理。对1671元的合理股价打9折做为买点,打完折刚好是1504元,与630亿净利润的估值一致,这就是1500元买点的来源。

经历了今年的市场波动和对投资的学习,愈发的感受到茅台的生意是真的好。像伊利、美的这样的生意,虽然具备了明显的规模效应,但其增长依然要在零售领域“奋力拼杀”,竞争烈度大且净利率很低,可以看做三流生意。

像分众这样的轻资产模式赚钱效率很高,并且行业天花板远没有到顶,但依然有新潮传媒在旁边捣乱,今天压低物业价格,明天压压广告主价格。不过从美团和饿了么的竞争过程中可以发现,不断靠补贴和低价打市场的确有效,但不可能持久。并且梯媒广告具有一定的护城河(先发优势),新潮想要逆袭几乎不可能,但当个搅屎棍或多或少会影响到分众,可以看做是二流生意。

那白酒如何?像洋河、古井这些企业,虽然利润增速可观且稳定,但仍然要“努力赚钱”,尽力提升品牌影响力。况且近几年疫情严重,我对白酒利润增长抱有存疑态度。既然疫情一定会影响聚餐宴请等消费场景,那么为何白酒企业的利润并没有受到多大的影响,是否有对经销商压货的可能?如果压货必定在未来某年清库存,亦或未来通过减少发货量来消化库存,都会带来利润的波动。

但白酒相比伊利美的这样的消费企业具有更强的品牌效应,简单来说就是我可能会一直喝五粮液,但牛奶不一定,可以是伊利也可以是蒙牛或小县城的低温奶。在小家电上我可以用美的的产品也可以用苏泊尔的,最终的决策结果是货比三家而不是品牌效应,所以白酒可以看作为一流生意。

茅台虽然也处于白酒行业,但其销售模式以产定销,并且终端零售价大幅高于出厂价,属于躺赚的生意。通过四年前的基酒产量可以推断出当年的销售量,从而计算出较为准确的净利润数据,未来能赚多少钱基本是明牌。所以通过利润增长预测基本可以计算出投资收益率,并且确定性很高,这种躺赚不需要“努力”的生意属于超一流生意,在上市公司中尤其罕见,即使强如腾讯也远达不到躺赚的地步。

茅台强大的护城河带来了独特的销售模式,由于其确定性很高所以在合理估值买入。预计2022年净利润630亿,由于2023年茅台酒销量由2019年的基酒产量决定,2018年基酒产量49671万吨,2019年基酒产量49900万吨,基本没什么增量,所以2023年无法靠量增带来利润增长。但茅台的利润不只是靠量增才能实现,近几年已经通过增加直销比例、优化供给结构等手段,变相提高平均出厂价。

所以未来茅台的增长有多个途径实现,就看上头给的目标有多少了,国企主要以ZZ正确为重,再说还有普茅提价这个大底牌。不过鉴于目前经济环境复杂,适当降低2023年的提价预期。茅台的营收增长对贵州省税收和GDP增长影响很大,相信领导们比我们更希望茅台持续增长,多多交税。

综合来看对2023年利润增速取13%,毛估估净利润712亿,则合理估值=712*30=21360亿,股价1701元。这个价格与年初1504元的买点估值逻辑一致,均能反映内在价值不断增长下茅台的合理买点。由于最近几个月加仓比较频繁,买入茅台需要通过换仓实现,所以准备在股价1650~1700元之间操作。

另外如果2023年提价,毛估估净利润810亿,1650~1700元买点折合PE为25.6~26.4倍。如果不提价,以合理估值买入高确定性成长股也并不错误。

2. 白酒企业发布三季度经营数据。

陕西煤业

1. 9月份自产煤销量1253.71万吨,同比增长30%。

2022年累计自产煤销量10810万吨,同比增长6.68%。7月、8月、9月自产煤销量一直围绕1200~1300万吨浮动,分别是1239万吨、1311万吨、1254万吨,9月份环比8月份有小幅波动。

陕煤利润主要受煤价波动影响,在产量上仅能维持微量增长。目前经营情况稳定,股价波动与基本面关联不大。主要原因为动力煤价格在9月上旬大涨,使陕煤股价突破25元,后面跟随煤价波动下跌。后面的操作按照既定计划进行即可,当然也不排除为了换股提前卖出。

海康威视

1. 首次回购公司股份的具体情况。

10月11日,公司首次通过股份回购专用证券账户以集中竞价交易方式回购公司股份682万股,占公司目前总股本的0.0723%,最高成交价为 29.65元/股,最低成交价为28.71元/股,成交总金额约为2亿元。

按照本次回购议案规定,本次回购总金额不低于20亿元,不高于25亿元。海康首次回购便出手2亿,体现出管理层的诚意,同时也说明在管理层眼中29元的股价是明显的低估。

本周学习

1. 阅读美的集团2022年半年报及相关分析内容。

2. 阅读格力电器2022年半年报及相关分析内容。

如若转载,请注明出处:https://www.gooyie.com/42104.html

相关推荐

-

京东薅羊毛月入2万,拉新推广一手接单平台?

入驻代办的行业鱼龙混杂,既有真正可以帮人代办的公司,也有骗子公司。 骗子公司一般分为两种: 一种是什么资料都没有的皮包公司,这类一般是个人打着入驻的旗号骗钱,有可能在商家一给出钱后…

-

德华在哪个直播平台,德华每天几点直播?

文/游小妤 提及王者荣耀主播吕德华,相信经常关注直播的玩家不会陌生,作为巅峰赛守门员的德华,虽然技术上不如一些路人王主播,但是凭借着风趣的直播方式,德华成为了热度最高的几位主播之一…

-

京东苹果13优惠,京东iphone13优惠券?

不管是618还其它节假日,商品促销活动之下,产品降价是必然的,而生产商、卖家和买家都是欣然接受的。 1、从卖家的角度来说: 作为卖家,通过使用些降价促销优惠活动,不仅是吸引消费者关…

-

买车在哪个平台看车比较好,买车在哪个平台看车比较好点?

在如今车辆市场竞争日益激烈的背景下,许多人对于买车的平台选择问题产生了疑虑。他们常常困惑于到底是在哪个平台看车比较好,哪个平台更为靠谱可信。本文将为您介绍几个比较好的看车平台,帮助…

-

淘宝买狗可靠吗,淘宝买狗可靠吗 萌宠销售全国发货?

随着人们生活水平的日益提高,宠物狗已成为很多家庭津贴不可或缺的一部分。在市场上,各种品种的狗狗琳琅满目,但价格千差万别,让许多想要购买狗狗的人很难决定从哪里购买。淘宝平台因方便快捷…

-

假期朋友圈文案简短,假期朋友圈文案简短幽默?

假期朋友圈文案:简短幽默带来欢乐 假期是忙碌生活中的一片悠闲时光,而朋友圈则成为我们分享假期欢乐的最佳平台。怎样让我们的朋友圈文案与众不同,引发他人的共鸣和欢笑?答案就是简短幽默的…

-

京东快递单号怎么查询下单人(京东快递单号怎么查询收件人信息)

当你拥有多家快递单号的时候,该如何快速查询到全部物流信息呢?今天小编给大家分享一个新的查询技巧,下面一起来试试。 需要哪些工具? 安装一个快递批量查询高手 快递单号若干 怎么快速查…

-

中国将有一个大平台浮出水面,中国将有一个大平台浮出水面平台一旦开网你将身价百倍?

中国将有一个大平台浮出水面,中国将有一个大平台浮出水面平台一旦开网你将身价百倍? 中国的数字经济正以惊人的速度发展,催生出了一系列互联网巨头,如腾讯、阿里巴巴和百度等。然而,近年来…

-

视频号下载app,微信视频号下载APP?

免费下载视频号APP,轻松享受微信视频号 在当今数字化时代,短视频成为了人们生活中不可或缺的一部分。然而,对于很多用户来说,如果没有一个高效便捷的下载工具,享受并保存自己喜欢的视频…

-

京东寄件和顺丰跨省哪个便宜,省内快递京东和顺丰?

关于顺丰我的印象最好的时候是10年前,那时候寄送文件用顺丰真的是快,一天时间能够保证到达。那时候对顺丰快递的印象极好,前些天我去邮政邮海竿,我买的海竿因为快递压坏了,退回卖家,卖家…