2月份以来,美团在一系列事件的冲击之下,迎来了上市以来最黑暗的两个月。2月18日,商务部号召外卖平台企业针对疫情严重地区的外卖商家降低费用引发市场的恐慌,从那时开始,美团开启了一波快速振幅高达60%的暴跌,期间又出现了人大代表喊话年轻人应该进工厂而不是送外卖的热搜,一度又将美团推到风口浪尖。三月以来,因为全国各地的疫情散发,导致美团现金奶牛到店业务受影响严重,基本面的担忧又加速了一轮跌势。

过去一年,美团的日子不可谓不难过,在反垄断的压力之下,美团颇有变身“过街老鼠”的意味,人人喊打。这对于年轻的美团来说,是阵痛,也是经历,经历了巨额的反垄断罚款,也着力整改了二选一行为,也不断响应国家的号召,实质性落实降费措施。

在当下疫情多点爆发的大背景下,美团依然用自己的行为在为城市的正常运转贡献自己的价值,这种价值是维持整个城市高效运转的基础之一,因为疫情很多城市“慢下来”了,但是美团依然在“热火朝天”运转着。

站在当前时点,跌破万亿的美团,还值得看好吗?本地生活霸主的无边界扩张已经彻底结束了吗?这或许是当下大家最关心的问题。

我们认为美团的核心商业根基并未被动摇,主要观点如下:

1. 疫情之下,本地生活“数字化”进程明显加快,这个过程是不可逆的,美团仍将深度受益于这一趋势:疫情爆发以来的两年,美团的B端与C端的渗透率都在快速提升,截止到4季度,美团的交易用户数6.9亿,相较于疫情前增长了2亿多,用户数增长超过50%,而B端的商户数也在稳步提升,用户数的提升给了美团更多变现的可能,而从经营数据来看,不论是单用户年均购买次数还是货币化率都在不断向好,并没有受到太大的影响,美团的背后是整个生活数字化转型的大趋势浩浩汤汤不可逆。

2. 本地生活霸主,高频打低频的流量生态闭环,仍然完好,竞争格局在资本涌入少了以后反而优化了:美团的边界在不断拓展,从到店业务到外卖再到社区团购,美团一步步搭建坚固的商业基础,就是在21年这样艰难的时刻,美团的社区团购依然在大力投入,而且在反垄断加剧之下,包括橙心优选、兴盛优选、十荟团等社区团购参与者相继折戟,美团社区团购依然保持稳健增长。只要美团的底层生态逻辑没有变,未来的美团仍将深度受益于居民整体收入收入的不断提升,毕竟美团已经是社零的最重要的一份子。

3. 到店现金奶牛业务仍保持稳定的增长,持续提升份额,而社区团购大战结果基本上明确了,美团优选领先:在高压之下,美团外卖业务保持非常不错的韧劲,外卖整体的货币化率还在提升,而社区团购的亏损也在收窄,我们判断社区团购的竞争已经接近尾声,美团无疑是当下最大的胜利者。

接下来,我们从美团最新发布的财报中来寻找一些答案。

21Q4财报总体超市场预期,悲观中彰显顽强

从彭博一致预期上来看,美团这一季度业绩在收入端方面全部符合预期。在利润端则比较大幅度的超预期,主要超预期的点在于外卖的经营利润以及创新业务的亏损程度。这就定调了美团这季度的业绩总体情况,是非常不错的。

从四季度的财报来看,有以下几点是值得重视的:

第一,B和C 两端的渗透率进一步提升:交易用户数毕竟7亿大关,而B端商户数量依然在稳步增长

首先,我们来看美团的各项经营数据,这些数据是我们观察美团在扩张期的重要指标,也是观察美团收入质量和亏损去向的参考。

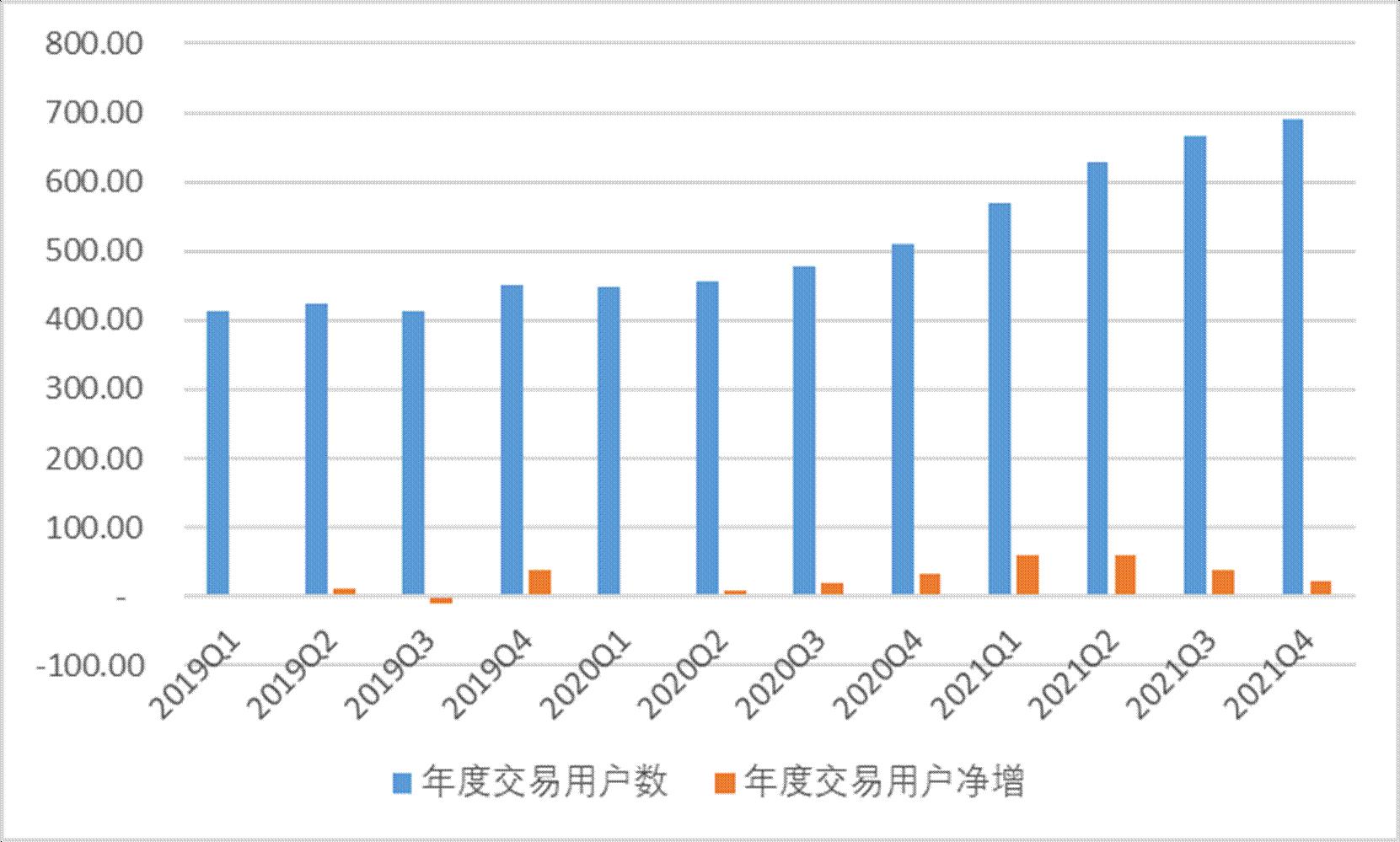

美团四季度的交易用户数再一次提升,该季度新获得交易用户2300万,达到6.9亿。 6.9亿,在短期内,在目前国内的互联网渗透情况下,美团基本覆盖掉所有他可能覆盖到的用户了。交易用户数在21年能够告诉增长的原因在于社区团购对低线城市的渗透,以及对那些大妈大爷(基本不使用外卖以及不会使用到店业务的年龄偏大的人)的渗透。

目前在获得了他们这群用户后,美团社区团购也基本覆盖到了所有地区了,大规模打广告、补贴获客的阶段差不多结束,伴随着反垄断、反不正当竞争等政策高压的情况下,和拼多多的策略类似,再进一步获客的边际效应可能远远不及挖掘现有在手用户的更深层次消费需求来的高。

因此美团的新增用户数逐季度下降,也可以理解,并非是非常不好的关注点。

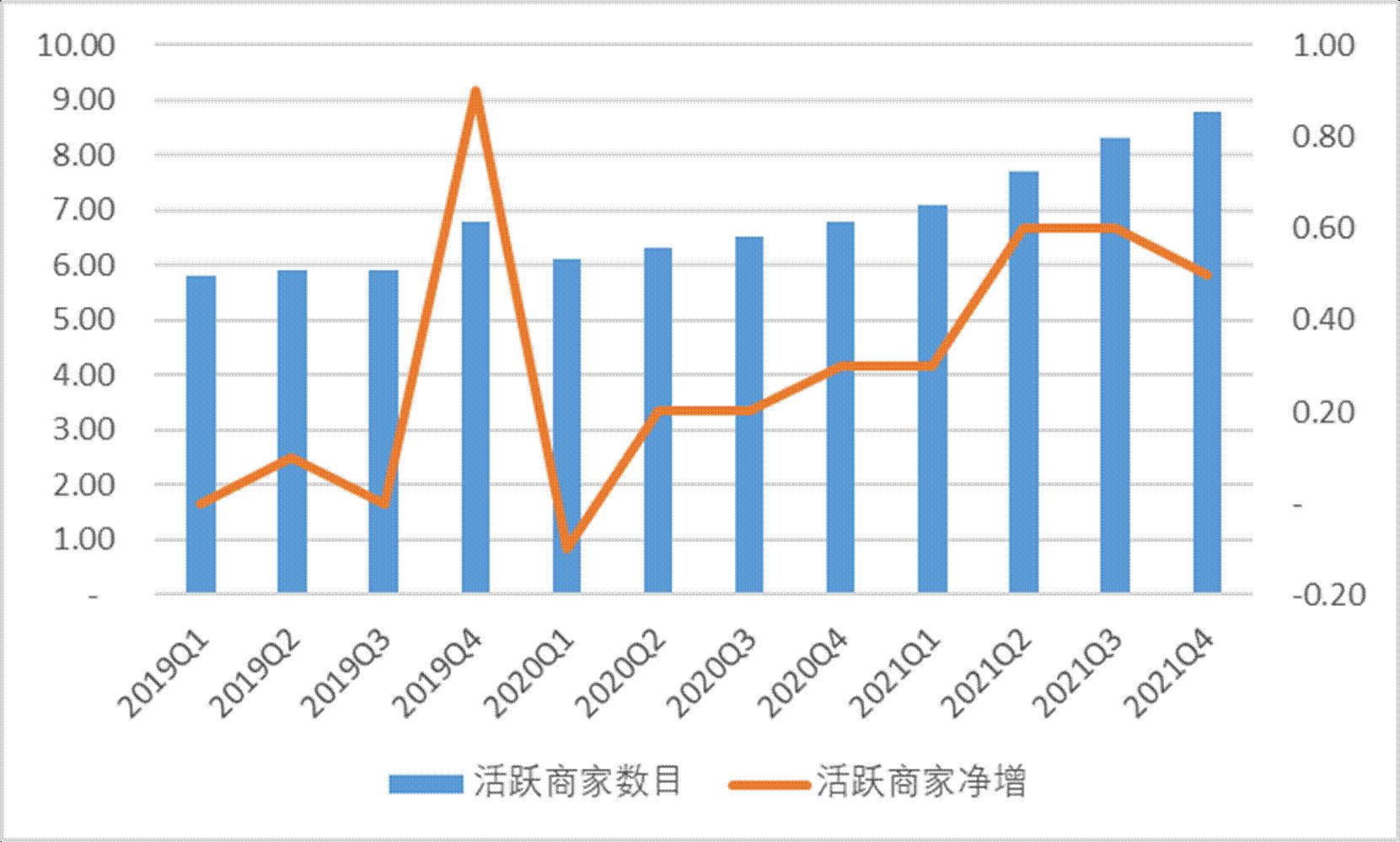

从活跃商家上来看,这个数据可能和大家的基本概念非常相悖。疫情后美团的活跃商家数开启了高速增长,并且再今年2季度开始保持着每个季度50万以上的提升。而且我记得,二季度是市场监管总局反二选一的季度吧,反下来的结果是,饿了么和口碑等这些靠给回扣、给红包等方式诱惑商家二选一的平台反而失去了对商家的吸引力从而商家们用腿投票,上个美团平台一起搞搞看。

我们一直强调过美团虽然是个B2B2C的平台,但是他也算是餐饮和服务行业最大的SaaS提供商,只不过他不收SaaS的订阅费,而是通过佣金抽成的方式来赚钱。

以下是美团财报中自己写的内容:

“在商家端,我們繼續通過提供綜合服務及在線營銷工具,幫助數百萬餐廳實現數字化運營,為商家帶來更多的業務量,在這個充滿挑戰的環境下助力商家創收。由於能夠有效促進消費者需求,越來越多的商家開始使用我們的在線營銷產品,並加強其線上推廣力度。”

“我們加強對全國低綫城市的滲透,擴大覆蓋範圍,幫助加快服務欠發達市場的數字化轉型。休閒娛樂、健身、養老服務、醫療及寵物服務等品類增長勢頭強勁;而手工活動、錄音棚、光影互動館、減壓體驗館等品類成為新的消費趨勢。此外,我們持續為各類商家推出定制化產品和服務,幫助商家提升在線運營水平。”

提升低线城市的数字化运营手段,给他们优质的营销工具,给各类商家推出定制化产品和服务,这操作跟美国最优秀的PLG的SaaS公司一样溜了吧,讲真美团要是没素质一点或者说转变下收入方式搞个订阅费收入,是不是立马30倍PS就来了啊。

而且,这种对低线城市的商家的扶持,免费给服务只希望能够在成交额中抽一定比例的提成,这在某种程度上也是在践行“共同富裕”,让信息技术惠泽更多的群体。

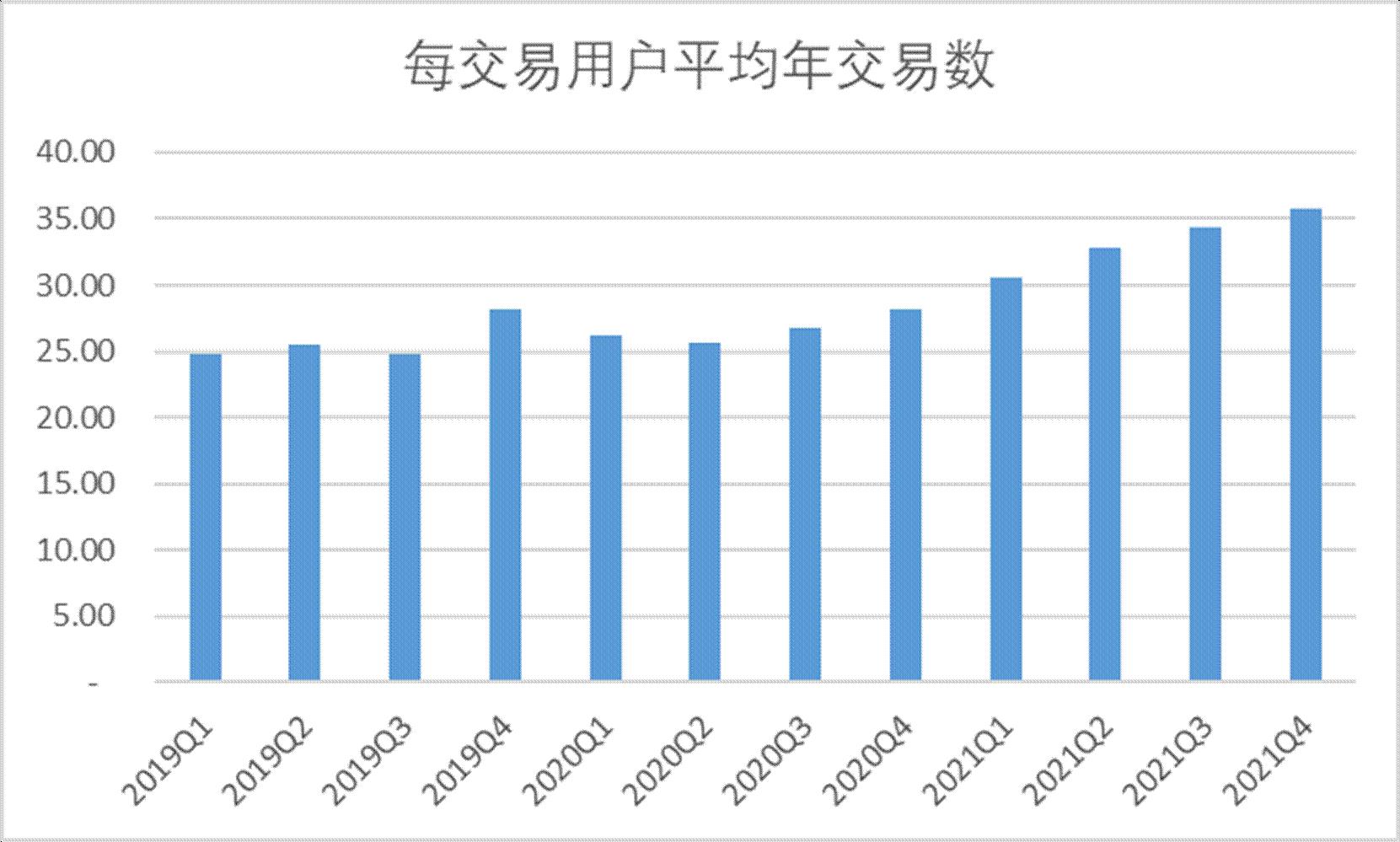

如何判断美团能够挖掘消费者更深层次的消费需求和使用粘性,就看每个交易用户平均年交易数。

四季度,该交易数达到每个美团用户每年使用35.8次,在20年Q2开始稳步逐季度提升。我们看到19年Q4有一个高点,然后再20年Q1和Q2开始下滑,主要原因在于疫情无法外出消费。然后随着大规模封锁结束后,该平均年交易数提升,并且随着美团社区团购的新人群获取,总交易用户数也提升,美团迎来了新冠疫情红利的高速发展阶段。

但是毫无疑问,从用户数和交易数上来看,很难再复制上个阶段如此高的增长了,天时地利人和的那种增长,因此400块以上的美团的高估值,预计在未来一段时间都很难会在遇见到。这里也不得不提醒了我们,在公司天时地利人和的高增长阶段是不可线性外推的。

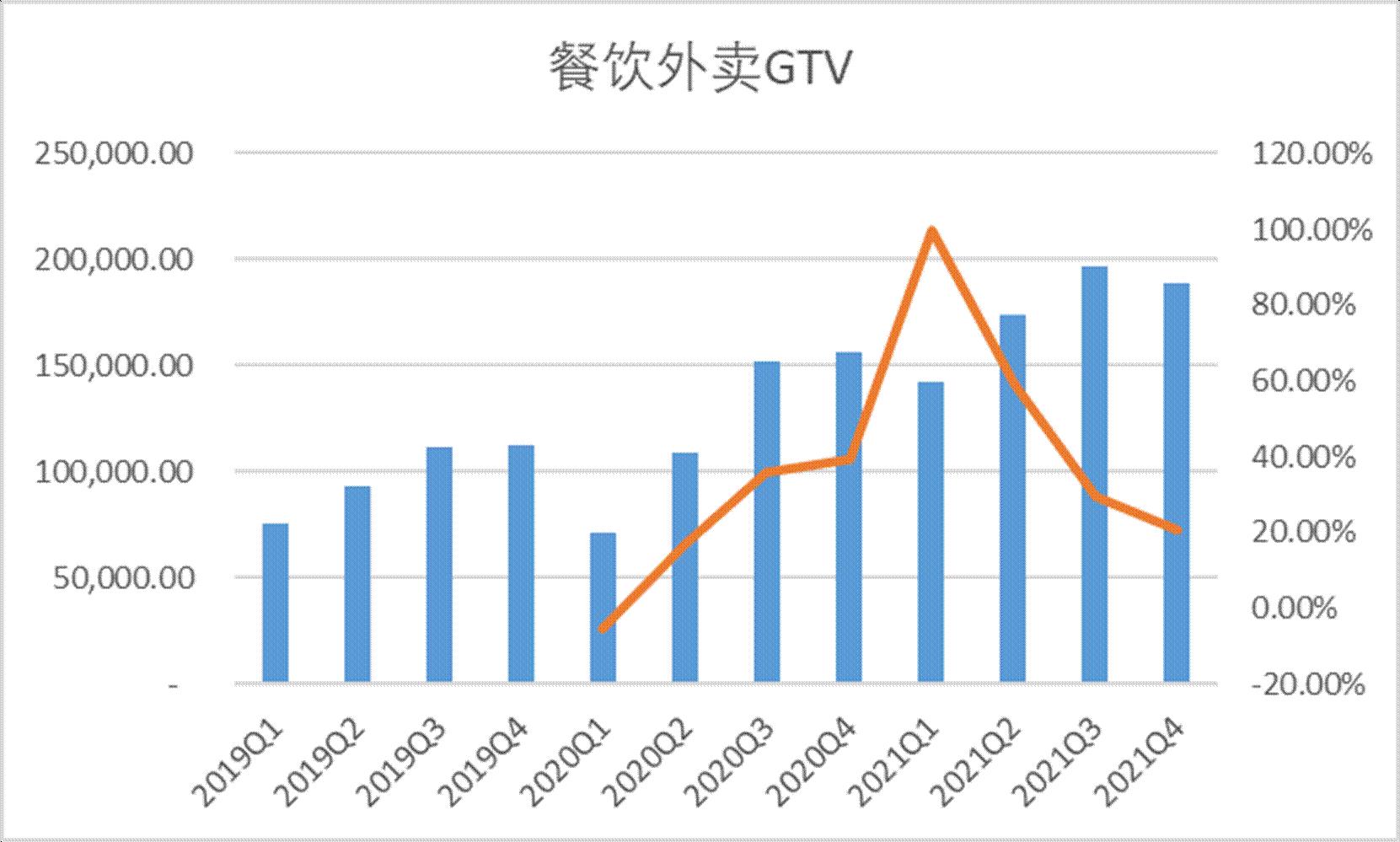

外卖业务来看,外卖总GTV的增速出现了下滑,并且是逐个季度下滑,录得20.69%。其中两个原因:

l 疫情导致的低基数效应使第一季度和二季度的增速高得离谱

l 宏观经济不好,消费增速本身很差,社零增速在21年10-12月分别为4.9%、3.9%、1.7%,合并的话四季度同比为3.46%。美团对比大盘还是盘盈了将近17个百分点

如此说来,外卖占所有消费者的吃饭比重还在提升,外卖渗透率进一步提升。但是我们反观饿了么,从阿里的本地生活业务中可以看出一些端倪,阿里本地生活业务本季度合并了高德和飞猪,并且高德在三季度开始扩展打车业务,再这样的情况下本地生活Q4的增速在才20%左右,因此看得出美团的市占率还在进一步提升,压缩着饿了么的生存空间。

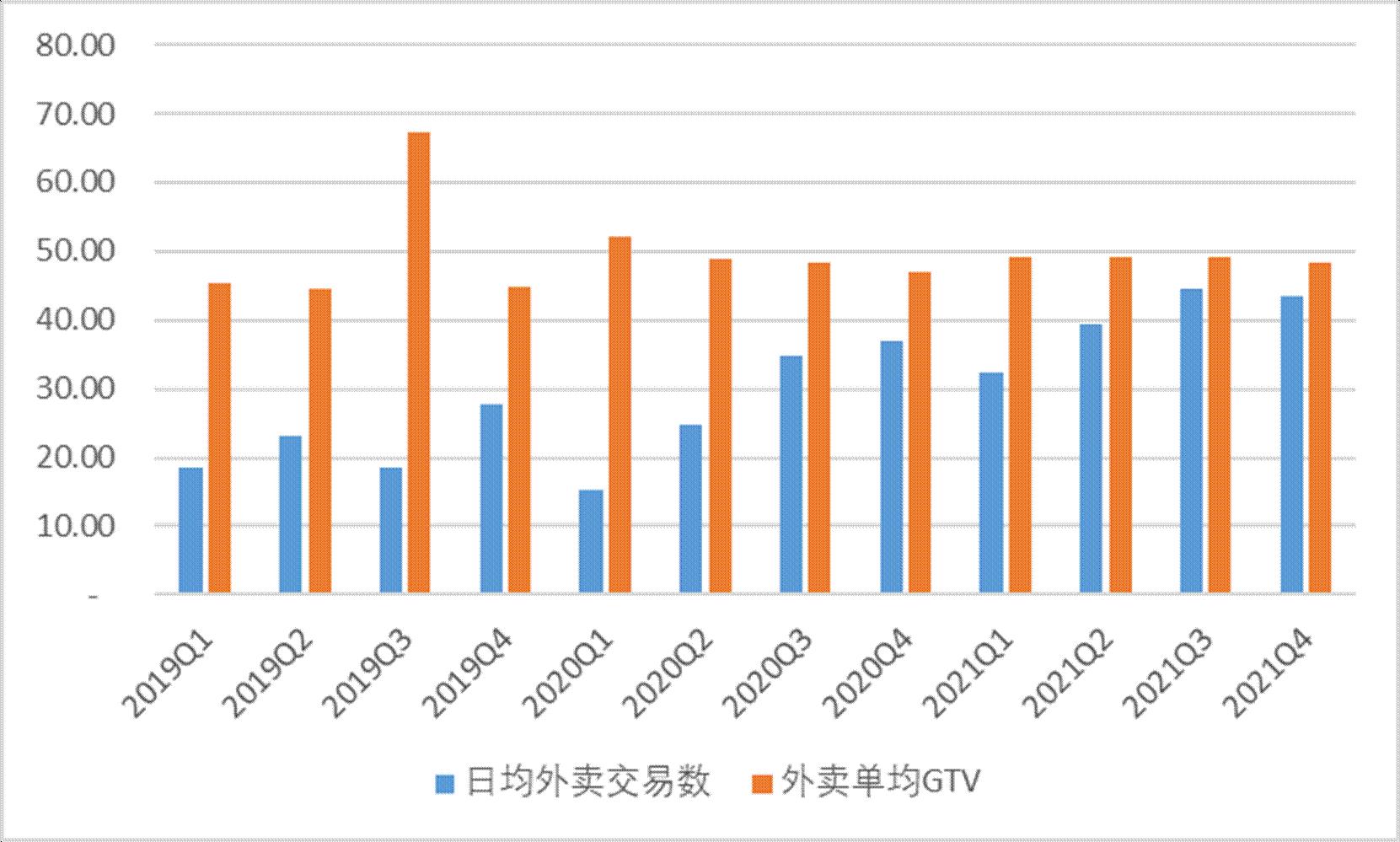

如此的外卖GTV增速,进行拆分的话,主要还是来自于外卖订单量的增加,而不是由单均GTV的提升。

从单均GTV来看,基本稳定不变了,保持在48元-49元之间,看样子确实很难再一次突破50元的关口。当然,不排除今年通胀压力是的单均GTV的提升是由通胀带来,而不是每个订单点的东西变多,那么很可能在我们现在观察到的稳定单均GTV在48-49元的情况下,通胀导致的价格提升会降低日均外卖交易数。

从日均外卖交易数来看,其趋势和外卖总GTV相似,根据公司的说法,订单数量提升是现在加入了早餐、下午茶和宵夜。外卖不再只是送饭了,还可以送奶茶,送烤串、送小龙虾。当然这也是随着年轻人的消费习惯变迁而变迁的,下午茶和宵夜在大家消费能力提升的过程中渗透率也在提高,因此四季度和今年的一季度很可能也可能因宏观变差导致的消费降级,从小龙虾变自嗨锅。

在昨晚的业绩电话会上,管理层说,现在日均订单的峰值超过了5000万单,展望未来的话,公司希望能够做到日均1亿单的水平,到店业务做到日均1000万单的水平。我们粗略地估算一下,日均1亿单外卖,代表1亿个人的吃饭问题。到店是三五成群的好友出去聚餐出去玩,粗略算取3个人代表3000万人。加起来的话,等于美团这个平台一天解决13000万人的吃饭玩乐问题,占现有总用户数的1/5。其实不难实现。

最后一项就是酒店的间夜量。该季度酒店间夜量同比有小幅度的下滑,其实原因也很简单就是疫情导致部分地区封锁和降低消费者的出行欲望。同比下降的幅度并不大,从20年Q4的119.70百万下降到了115.30百万。

这个下降幅度其实不大,跟OTA同行比的话,同程旅游的GTV同比下滑了11%,携程的GTV同比下滑了14%。虽然用间夜量和别人的GTV比有点不合适,但是看得出行业如此也是没办法,美团下滑幅度看起来没有两位同行那么惊人。

第二,终于选择不对用户那么“好”了,用户补贴降低以后,外卖利润率继续起飞

在伴随着各方要求美团对商家进行降费的声讨中,市场都在担心美团外卖的利润率将会进一步恶化。然而大家进一步的去深挖外卖的UE后发现美团对用户太好了,因此市场期待什么时候美团能别对用户那么好,把利润做起来。四季度的这份财报美团就用数据告诉大家答案,就是从这个季度开始降费开始,把利润从用户手上重新分配给商家和美团自身。

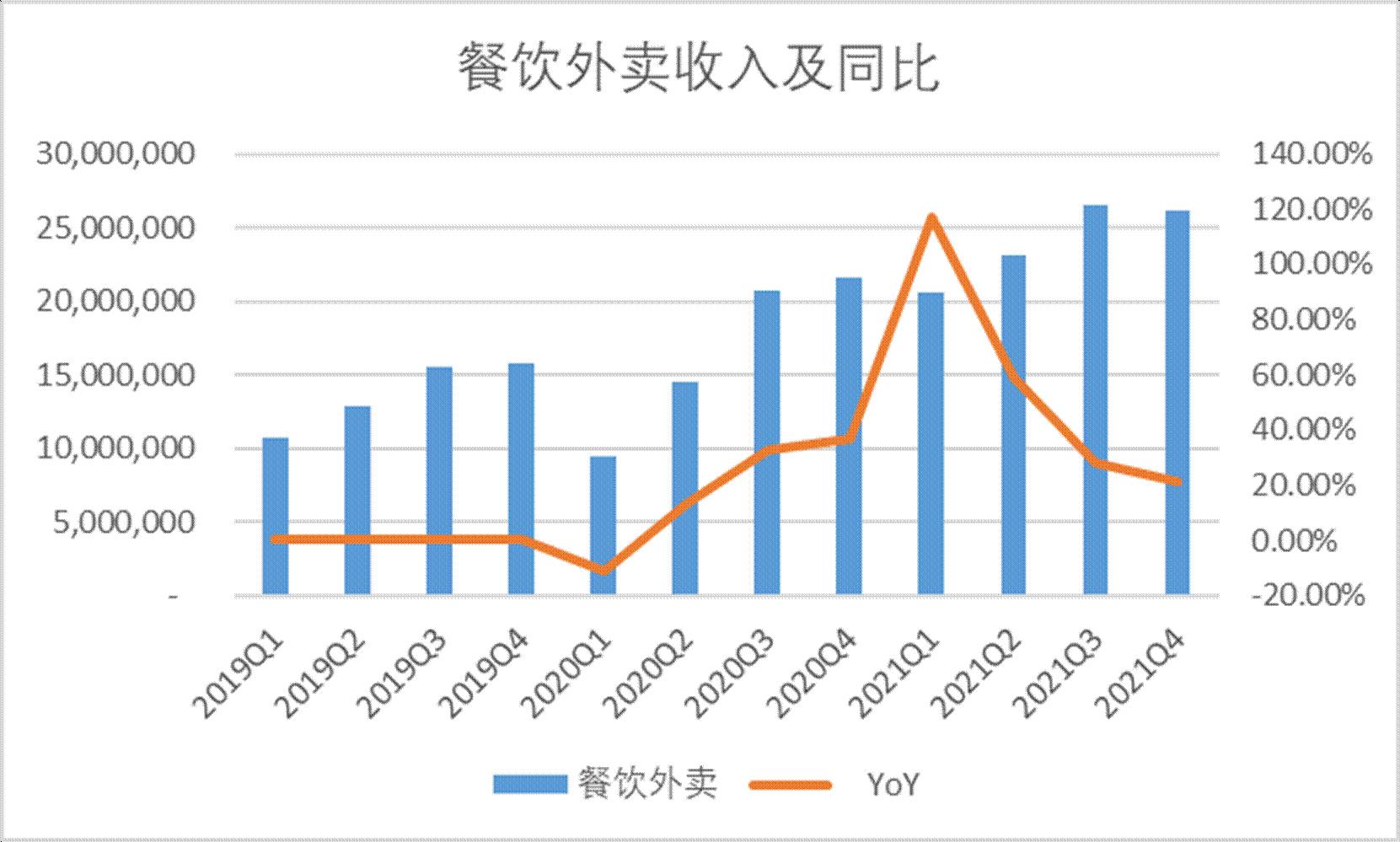

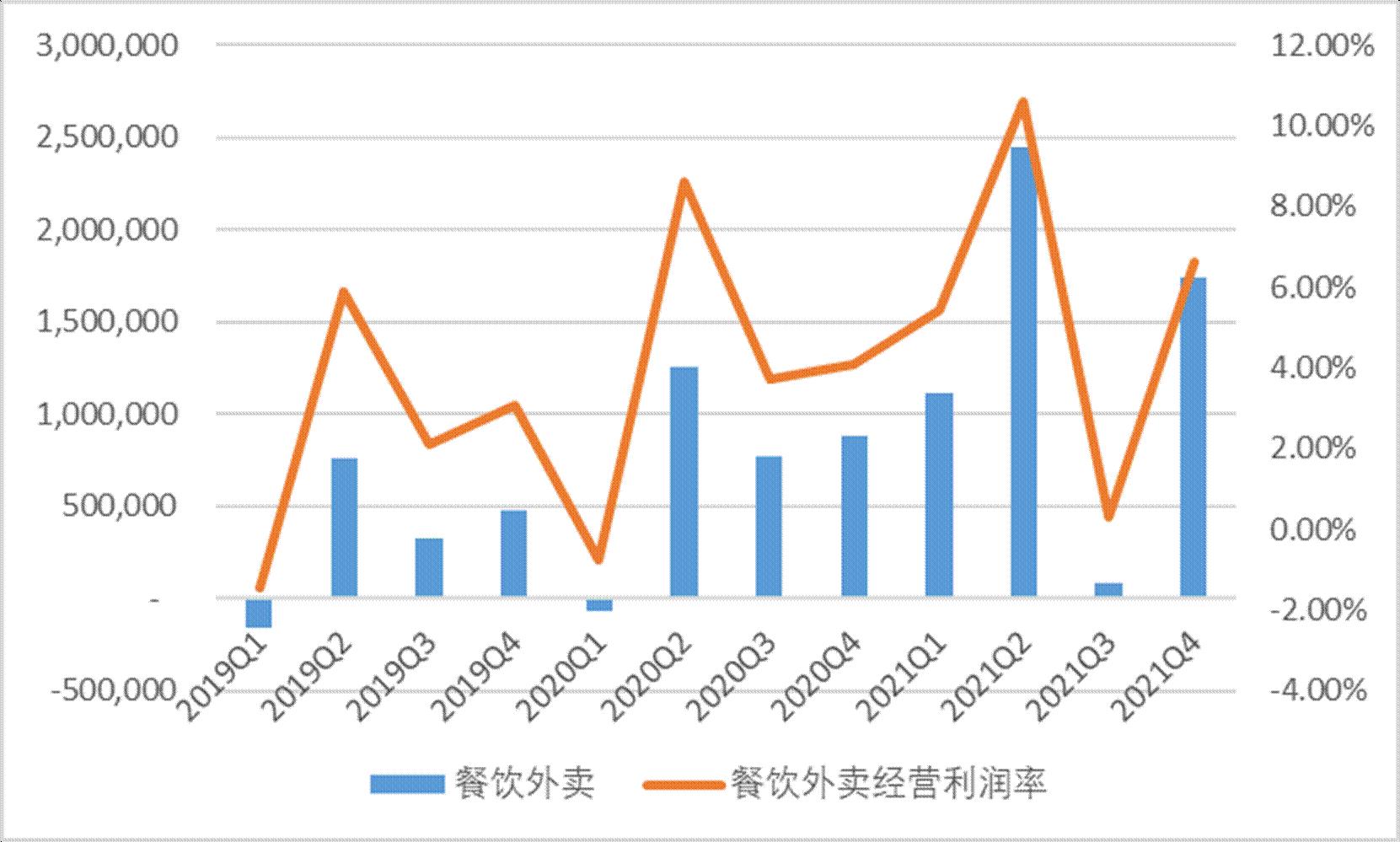

首先是外卖收入。本季度餐饮外卖收入为261.27亿,同比增长21.30%。收入同比比GTV同比稍微高了一点点,也就不到1%。整体Take rate比去年四季度高了0.1%。

对餐饮外卖收入进行拆分的话,这个季度开始美团将原来的佣金收入口径进一步拆成了佣金收入和餐饮外卖配送收入。并且也给市场明确了这两个收入的来源:

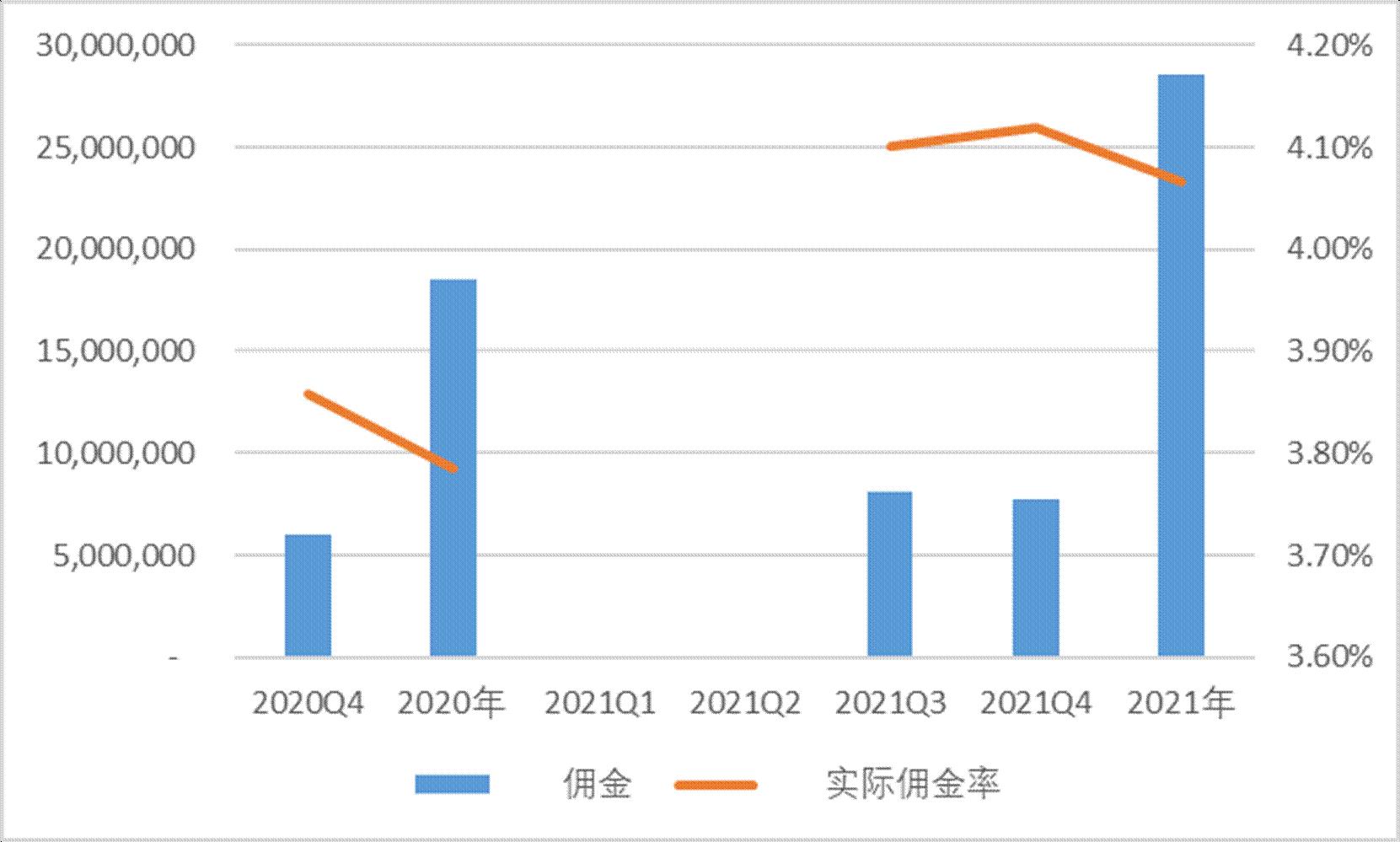

因此,我们可以详细地看到,美团实际的抽佣率到底是多少,也算是堵住了一些一天到晚喷美团吸血鬼的人的嘴。

我们看到实际抽佣率的话,该季度为4.12%,比去年的3.86%提高了0.26%。全年来看的话,21年实际抽佣率为4.07%,比20年高了0.29%。也就是说平均一张订单GTV为48块钱,美团实际抽佣了1.98,比去年同期高了0.12元。

另一部分就是配送收入。美团开始在全国推行透明化配送收费制度,根据配送距离、天气等因素来告诉商家和消费者明确的配送服务的收费规则,并且已经推广到了大部分地区。本季度美团也开始将配送服务这块的收入和成本单独列出,实现透明化。

将收入和成本进行对比,可以看到配送服务这块收入,美团一直都是入不敷出,至少在他披露的四个时期的数据来看是这样的。其中,21年四季度这块补贴了骑手超过40亿,21年全年补贴了超过127亿。

实现了透明化制度后,骑手的收入明确化,预计美团补贴的幅度也有望进一步下降,并且从实际数据来看,商家的配送费用也得到了下降。单均骑手成本从去年四季度的4.88元下降到了4.68元。

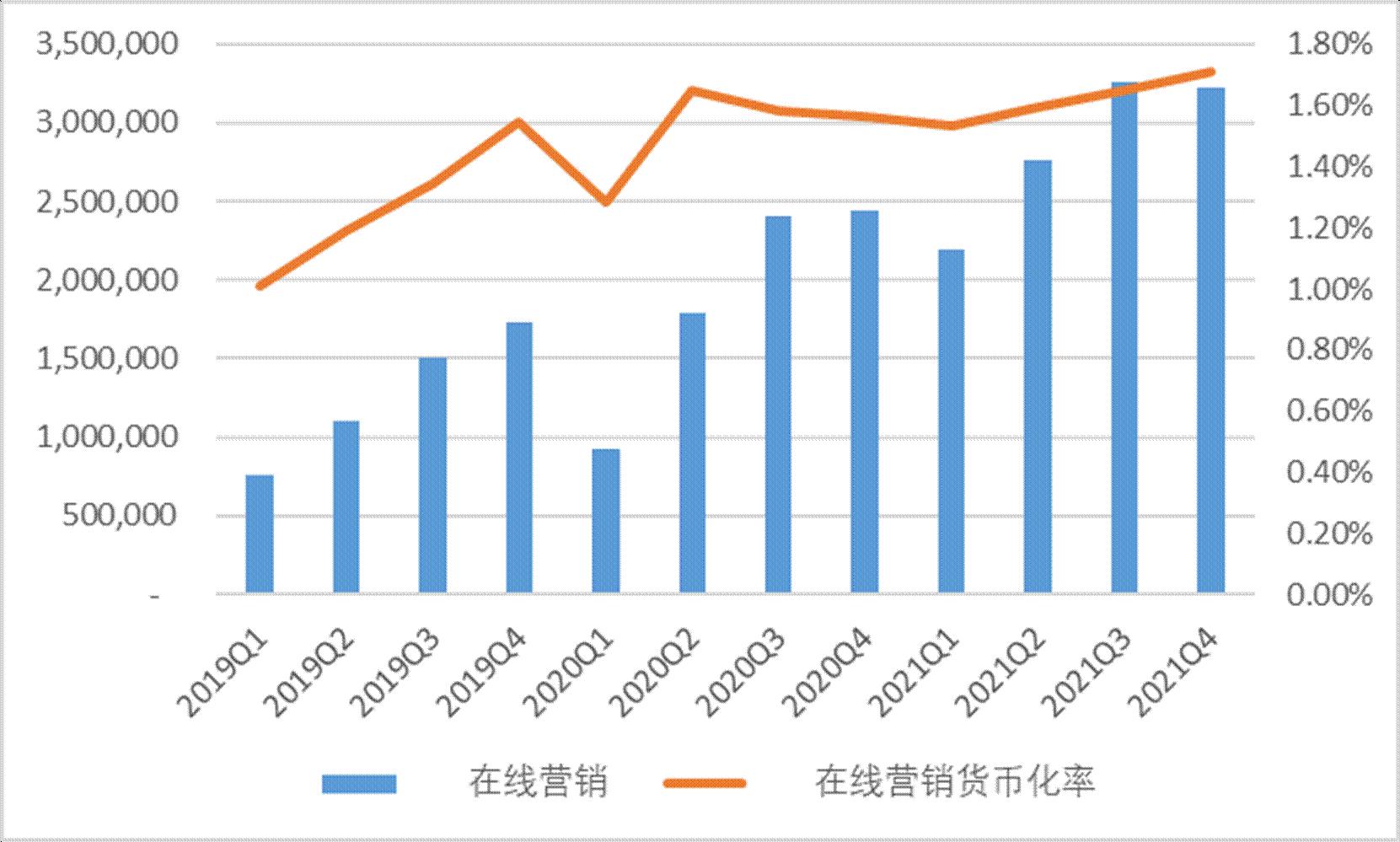

然后是另一块占外卖业务的大头,在线营销收入,该季度在线营销收入录得32.23亿元,占总餐饮收入比重进一步提升,达到12.34%。这块业务主要是商家通过参与活动,或者买排名等增加自己门店的曝光量,以及参与满减活动提高用户的每单外卖金额。收入的提升,其一是总GTV的提高,其二是广告货币化率的提升。这块收入是美团的高毛利业务,占比的提升进一步释放了美团外卖的营业利润。

货币化率提升,表明商家更愿意在美团平台上参与活动以及打广告。而这一点或许也是商家们最为诟病的地方,参加活动后,算的自身实际收入降低,导致自己入不敷出。不参加的话,其他商家又在参加,自己的订单量下降明显。其实,只要监管能够控制住美团的地区经理不要恶意将不参加活动的商家降权的话,这种活动成为了所有商家开源的工具,公开的市场化竞争环境下,这也是无可厚非,因为派传单、吆喝、线下活动会员卡冲1000送200,其实都与美团上的在线营销费用大同小异。

利润率方面,该季度美团外卖业务的经营利润率重回到5%以上,达到了6.6%:

同比来看的话,经营利润从20年Q4的882.4百万增加了96.7%至21年同期的17亿元,经营利润率从4.10%提升到了6.64%,主要原因是交易笔数的增加、外卖骑手的季节性激励减少以及在线营销服务的收入贡献。环比来看的话,经营利润从21年Q3的876.1百万元增长至17亿元,经营利润率从0.33%提升到6.64%,主要由于用户激励减少及餐饮外卖骑手季节性减少所致。

对比了环比和同比的数据,明显可以看出,从Q3到Q4最为明显的是美团开始降低对用户的补贴程度,从而是的利润率能够得到释放。这个季度的数据和这个年度的数据,财报中没有披露,但是根据此前的跟踪可以看到,每笔外卖订单,美团对用户的补贴在19年为0.66元,在20年为0.56元。再看到我们前面分析的,2020年美团的实际佣金为每张订单1.86元,相当于将1/3的抽佣收入都补贴给了用户。这块的减少,或者说未来的持续降低,将实实在在的提高外卖业务的每单经营利润率,是实现2025年单均经营利润1块钱的有力保障。

并且我们进一步分析发现,即使用户的激励下降,美团外卖的总订单数量并没有出现明显的下降,用户使用外卖的粘性已经充分的得到了培养,并且再美团进一步或是市场份额的过程中,基本等同于垄断的市场地位。在这个情况下,确实逐步降低用户激励来维持用户粘性,反而通过做好配送和服务好商家的边际效应会来的更加明显,也对自身的利润率贡献更大。

因此,还需要担心Q1美团对疫情严重地区和商户的补贴会降低美团自身利润率了吗?

我认为这个担忧反而可以稍微缓解一些了,不敢保证美团能够在疫情严重的一季度继续释放利润率,但是至少他有一单0.56元的空间来进行降费。更需要担心的是宏观下滑对总订单量和单均GTV的冲击。但是好在疫情是不可能不结束的,因疫情解封后的消费快速复苏,在本次业绩电话会上也得到了管理层的确认,短期的波动影响,反而更确定了美团的竞争优势和护城河 。

第三,稳定的现金奶牛,到店业务广告收入带飞利润率

到店业务就还是一如既往的稳定充当整个美团的现金奶牛。但是这个季度的情况,跟外卖业务一样,受到了疫情的冲击,并且冲击的幅度更大,因为门店业务受到疫情的打击会更大一样。

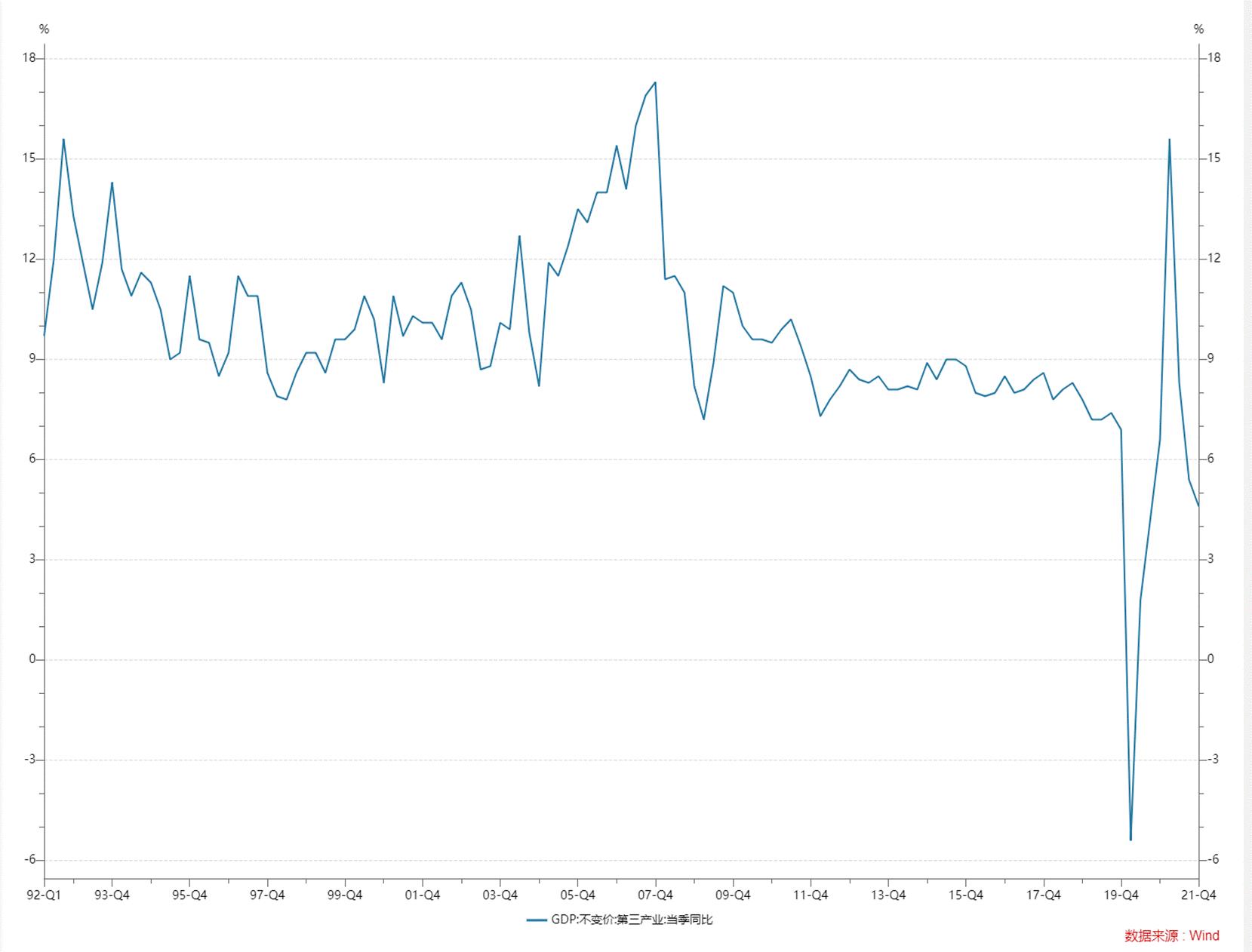

该季度到店业务实现营业收入87.22亿,同比增长了22.24%。这部分,我们和GDP的第三产业GDP进行对比。第三产业的GDP在21年的四季度录得4.60%的同比增速,美团跑赢整体大盘接近18%。

疫情的影响毫无疑问还将会继续打压着美团到店业务的收入,并且宏观的因素也降低了消费者们的消费欲望。然而也正如我们上文提到的,管理层通过数据观测到的情况,因疫情封锁的地区解封后,存在着消费快速修复的迹象。

美团能够跑赢大盘18%的一个重要原因,在于美团和大众点评成为了门店从疫情中快速修复的工具。包括了低线市场,也包括了新消费品类。根据公司再财报里的说法,公司到点业务的交易量、交易金额和年度活跃商家数均创下了历史新高。加强对权夺低线城市的渗透,扩大覆盖范围,帮助加快服务欠发达市场的数字转型。

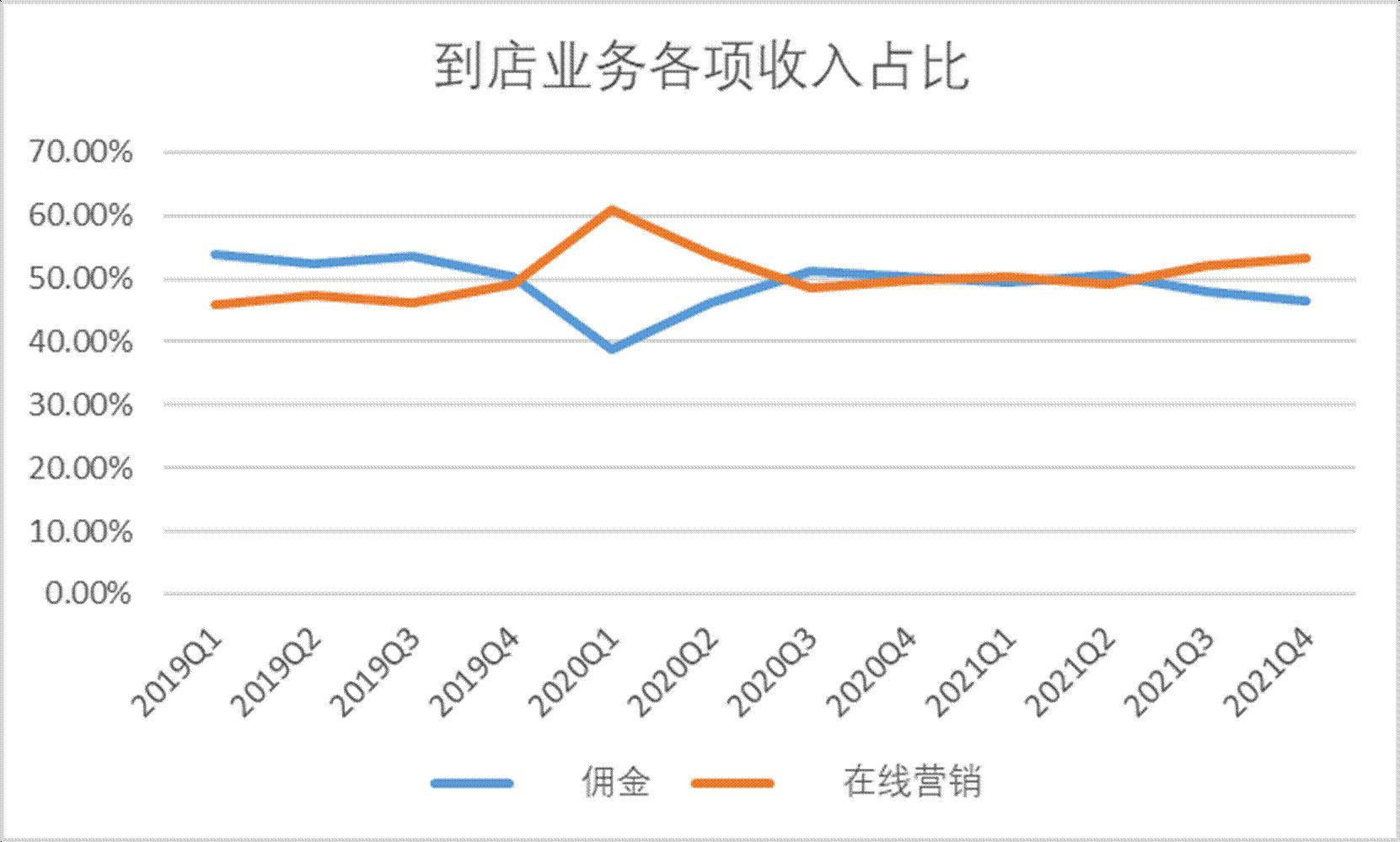

从到店收入的在线营销占比来看,该季度也同样创下了历史新高,在线营销占整体到店收入达到了53.15%,同比提升了3.5%,环比提升了1.08%。说明在疫情持续到现在这个阶段,线下餐饮和线下服务行业越难的阶段,大家反而更需要有一个强有力的开源渠道,来快速让自己的门店生意恢复。所以活跃门店数自然而然能够创下新高,并且欠发达地区的转型,我们可以理解为社区团购开拓了低线市场用户后,自然而然就能够挖掘他们从高频买菜业务导流到低频但是高利润的到店业务上面来。

因此,随着在线营销占比的提升,到店业务的经营利润率也跟随着逐步提升,剔除掉疫情最严重的20年Q1的极端值,现在在线营销收入占比是历史最高,因此到店业务的利润率也创下了历史最高的44.68%。

根据公司财报的说法,同比提升是因为营销效率提高及收入结构的改变,也就是在线营销收入占比提升。环比提升的原因是降低了酒店和旅游相关的营销投入。随着公司进一步的下沉,公司的消费者心智的占有率进一步的提升,逐步降低营销方面的投入转而优化服务和平台上广告投放效率,公司能够进一步的做大该业务的经营利润率。

在业绩电话会当中,有投资者提问公司如何应对短视频平台切入到本地生活赛道,公司的回应是美团和大众点评目前已经积累了超过100亿条用户评论,这对于供应侧来说是非常重要的参考数据。公司虽然在短视频上不占优势,短视频确实有非常大的流量,但是公司再其他工具上具备了强有力的优势,比如基于位置的工具,可以将消费者和商家实现更好的匹配,也实实在在在第四季度为商家创造了新高的交易量。

其实,对于短视频的担忧在21年一季度开始就不绝于耳。然而实际情况通过美团的活跃商家数和到店的业务收入同比增长情况,也就打消了市场的这些疑虑了。

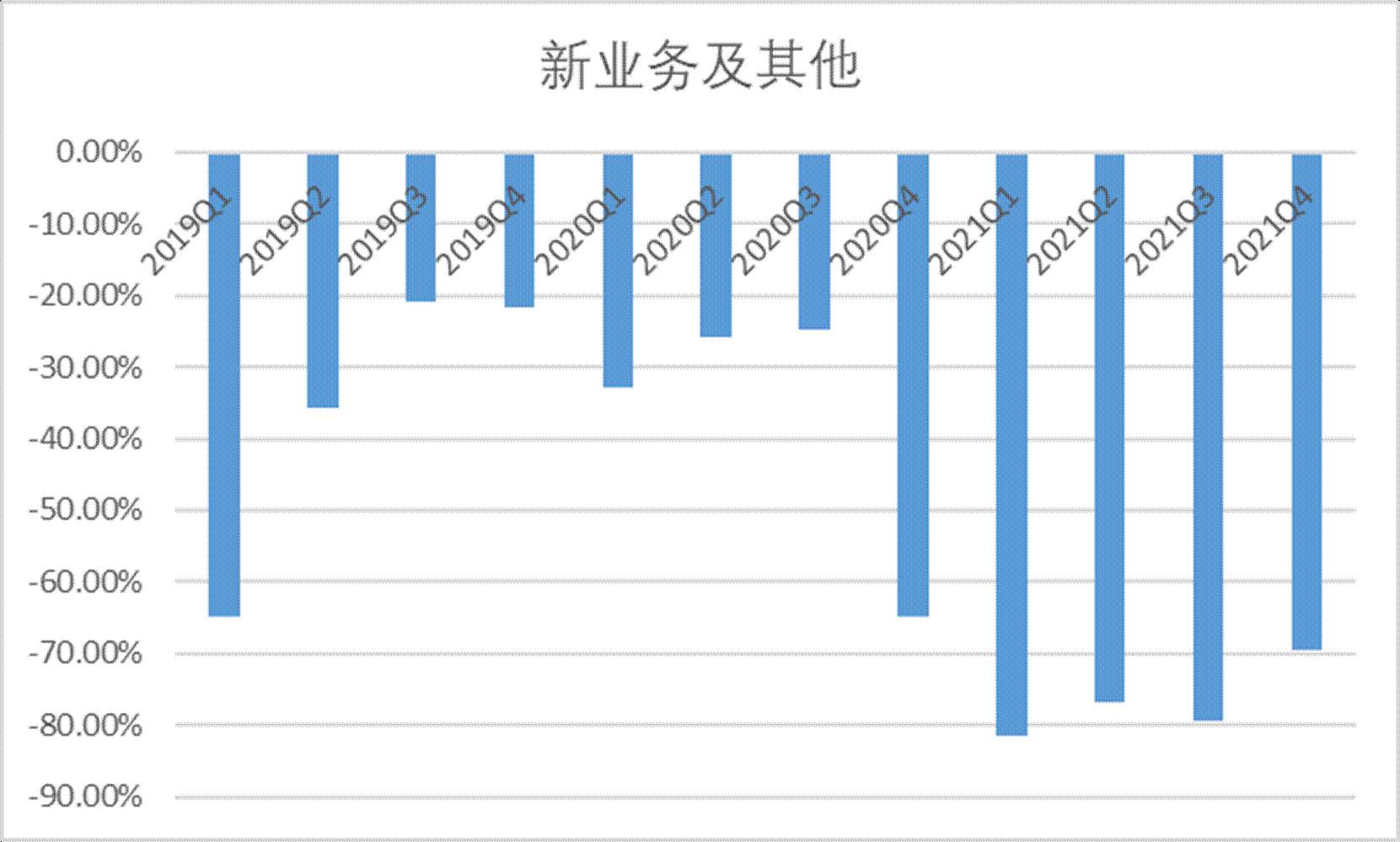

第四,新业务开源节流,社区团购亏损收窄:社区团购大战已经基本接近尾声,未来看点在于降亏

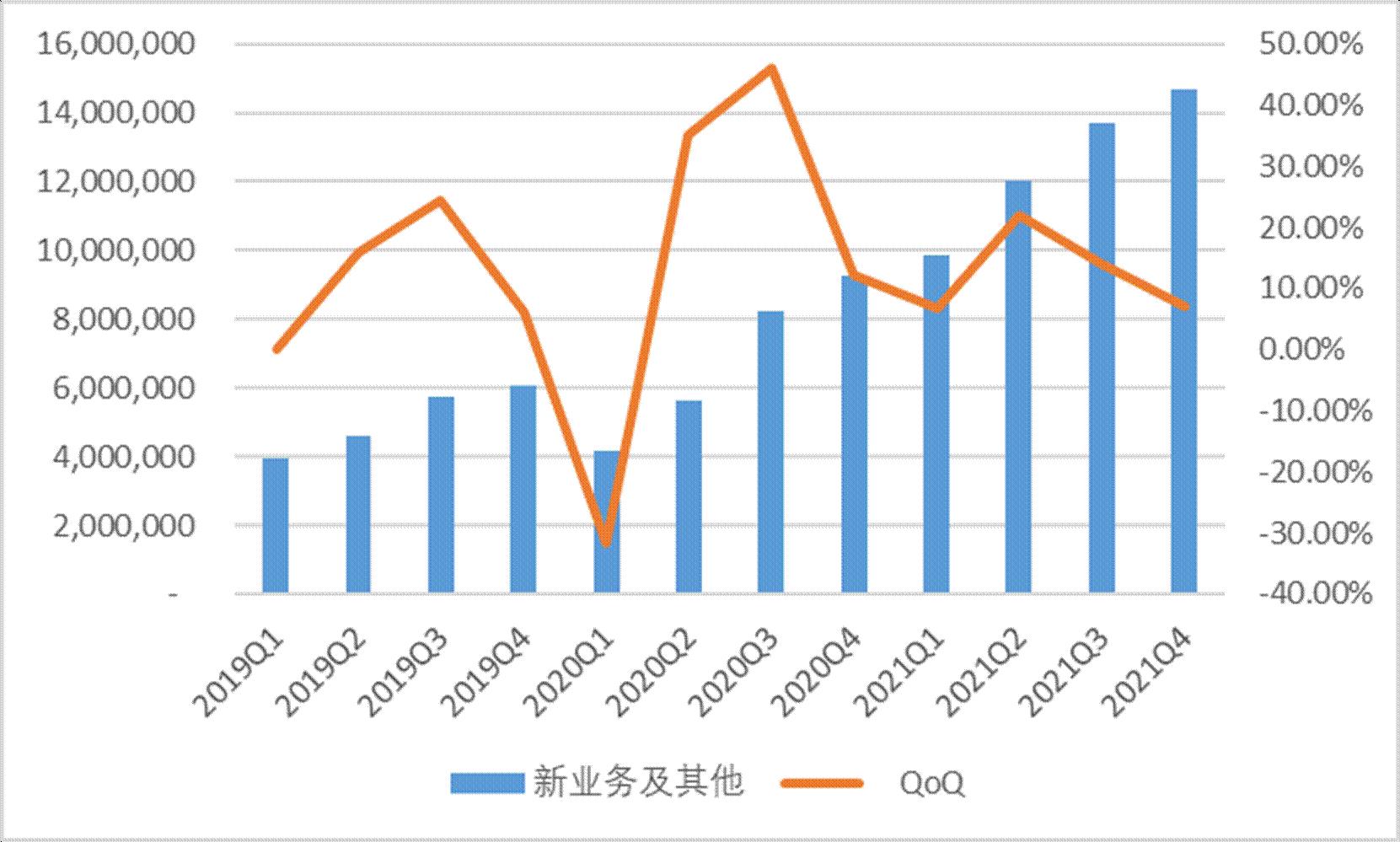

整个新业务给我最大的感觉就是,这个季度处于调整策略的过程。新业务因为基数的问题,该季度的收入是所有业务收入同比增长最快的一项。Q4录得营业收入146.74亿元,同比增长了58.74%。增速逐季度放缓,一个是因为基数问题去年四季度是社区团购开始的第一个季度,其二就是社区团购的业务增速确实是降下来了。

环比来看其实比较能够看出新业务的发展情况,环比来看的话,就很明显看出增速放缓的过程了,四季度环比三季度增长了只有6.93%,收入绝对值增长了不到10亿。

同时根据公司的财报和电话会提供的一些数据可以看出美团闪送业务发展速度非常的快。

公司财报提到,2021年12月美团闪送的单日订单量峰值超过了630万,鲜花、超市及便利店等品类继续保持高增长的势头。公司电话会里提到闪送的GTV已经占到餐饮外卖GTV的12%,也就是842亿的水平,考虑到闪送的经营模型和外卖一样,以一样的货币化率进行计算的话,闪送在2021年提供的收入超过了10亿人民币。并且闪送的活跃用户为2.3亿,占到了美团全部用户的33%。

而美团买菜,公司进行了足够的测试后,目前仅在一线城市开展业务,不进一步进行地域性的扩张了。2021年美团买菜的用户规模和交易金额继续增加,现在公司再这块业务的主要精力是优化SKU,加强仓储和物流能力,完善前置仓的于宁,促进UE的提升。

闪送和买菜业务,在今年的1-2月份获得了非常快速的增长,特别是美团闪送的生鲜配送。整个闪送业务在农历新年期间大概有70%-80%的增长。

那么新业务里面最受关注的社区团购业务,根据前面对闪送和买菜的分析判断,四季度美团优选很可能收入接近0增长。但是美团优选业务依旧是在发展过程当中,主要提现在节流。

其实,随着三季度和四季度两个季度,美团和拼多多两家的社区团购业务基本把物流网络和团长网络覆盖到了国内绝大部分地区后,烧钱高速扩张的阶段其实基本结束了。并且再整个社区团购赛道上,我们也能看到明显的退潮,十荟团、同程生活、橙心优选的纷纷倒闭或者退出,社区团购赛道的两超多强的局面只剩下两超在争夺,而地区上的争夺也基本结束,加上监管进一步趋严也使得大家没力气也没必要进一步的烧钱补贴获客,而是优化产品、优化配送逻辑以及优化单位经济效益(UE)。

确实根据美团这个季度自身的财报和电话会来看,美团优选在这个季度就是在做这些事情:

“於2021年,我們持續優化各個節點的營運,提高營運效率及單位經濟效益。美團優選打造的「次日提貨」三級倉配物流網絡體系,現已覆蓋全國30個省份的大部分社區和農村。我們繼續提供更豐富、更多元化的商品品類,同時提高履約效率及可靠性。我們推出的「農鮮直採」計劃使我們能以集中採購、以銷定採的模式高效匹配生產與需求,從而為農民創造額外收入。農村居民也能夠更便捷地獲取以前只有城鎮居民才可獲取的豐富、高性價比的生活必需品,消除城鄉消費差距,進一步賦能現代農業。”

“2021年社区电商其实有不错的增长,我们也进行了多轮迭代,在仓储,在物流配送方面我们都有进一步的优化,我们会在产品的选择方面或者说品类方面进一步优化。”

而结果就是,美团新业务这个季度的亏损幅度比市场预期的好很多。彭博一致预期为新业务亏损114亿,实际亏损102亿。经营利润率从三季度的-79.47%收窄到-69.55%。虽然亏损幅度还是很夸张,但是确实实现了大规模扩张社区团购业务后的最低水平。

然而,这个利润率和拼多多依旧存在着比较大的差距,从拼多多这个季度的利润情况来看,多多买菜的亏损程度已经小了非常多了,甚至有可能实现盈利。这二者之间的差距,根据跟踪判断来看,主要是以下三个原因:

l 采购策略的不同,拼多多的采购KPI里价格的优先级是最高的,只有总部有选择供应商的权利;美团的话质量和价格需要放在一起考虑,采购自己拥有一定的决策权。因此拼多多产品质量会差一些

l 拼多多在源地的深耕开始得很早,比美团早了1-2年的时间。对全国的农产品地图了如指掌的拼多多,也通过百亿农研开始扶持农业,因此对上游用着更大的掌控权和价格优势。并且曾经拼多多砍一刀卖农产品所建立的物流体系在这时候得到了复用,而美团则需要从头开始布局,折旧上二者预计也有比较大的区别。

l 物流层面,根据消费者方面的反应,拼多多的配送及时率会更低,美团依旧尽可能地保证在当天11点之前配送到团长手上。

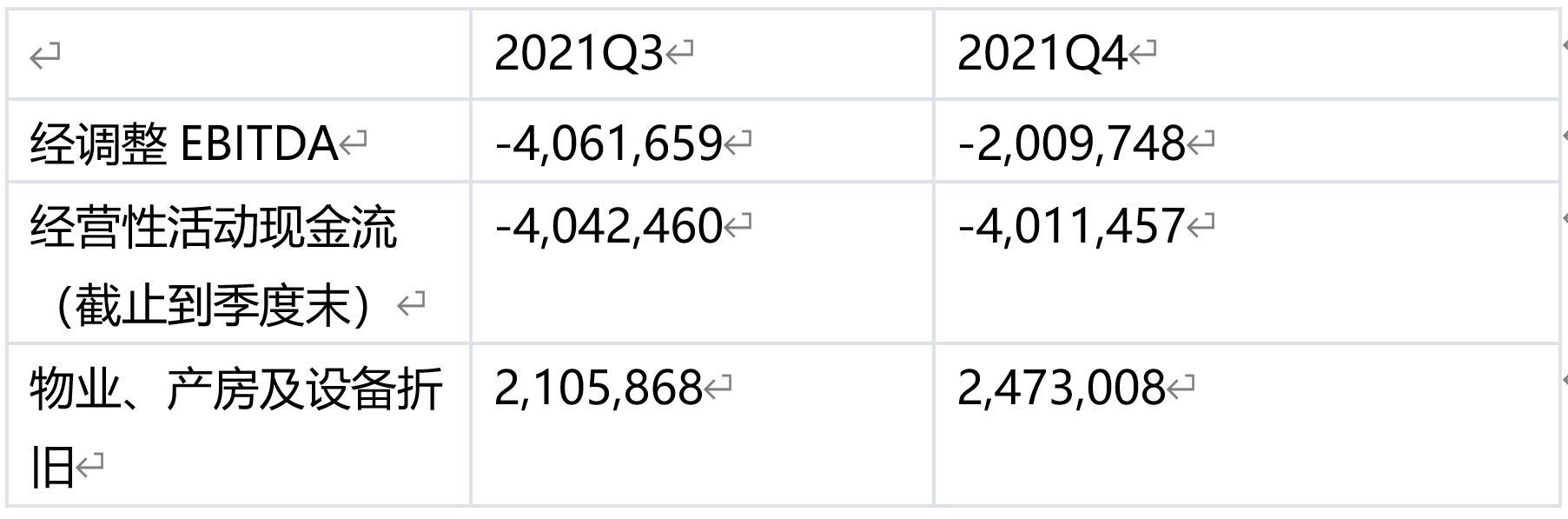

因此美团优选在毛利率以及经营利润率层面,都很可能会比拼多多要差。但是根据公司的经营性现金流和EBITDA的情况来看,折旧的影响之外美团优选的单位经济效益确实有比较大的改善。

这里我们看环比的数据,因为环比的话美团优选的体量比较接近。

所以,这里对美团优选做个总结吧。这个季度扩张速度降低导致收入层面很可能没有增长,但是因为该季度业务重点放在了降本增效,确实看到了比较明显的效果。目前扩张已经结束,获客也实现了年度交易用户6.9亿,和拼多多类似进一步获客的边际效益不如做好服务做大UE。因此美团的策略是对的,并且有望很快实现美团优选业务扭亏为盈。

第五,当下美团到了配置的区间了吗?

美团一直没怎么盈利,因此不太适合用PE的方式来进行估值。从PS估值角度来看,现在PS只有3.768,基本处于历史最低估值水平,接近历史均值的负两倍标准差位置。

考虑到和历史最高估值相比,美团所面临的变化,在于以下几点:

l 政策的高压,禁止“二选一”、社区团购“九不得”、外卖小哥的社会保障问题;

l 用户的高增速下降,用户量到达阶段性顶点

l 用户的消费能力提升暂停,甚至再宏观大环境下可能出现下降,主要体现在单均外卖GTV不增长了

l 社区团购高速扩张的故事结束

这几个变化,都反应的是美团的收入端的增长都将面临下调。这也确确实实是所有互联网公司都面临的问题,无边界扩张的结束意味着烧钱换增长的结束。转而成为了有机增长,有质量的收入和利润增长。

在金融委的讲话以后,我们可以判断出政策底基本已经出现,我们上文总结的第一条政策上的风险不会继续出现恶化的可能。并且国家的减税降费等措施无不在激活市场经济的活力,从而第三条的变化将在不远的将来出现底部转好的迹象,也就是我们所说的市场底。

而用户增长和社区团购高速扩张,其实都反应了一个事情就是美团下沉的逻辑已经获得了阶段性的战果,相比于2020Q3(社区团购没开展之前),新获得了2.2亿新用户,再进一步获取用户难度加大,性价比降低。因此我们在未来的一段时间里,通过用户增长来判断美团未来增长的指引性将会下降,转而更应该关注的是每交易用户平均年交易数以及外卖单均GTV。也就是美团通过回归本心,做好服务来进一步满足消费者的需求,进一步增强消费者的粘性。

疫情终究会结束,监管也仿佛没有进一步严格化的可能,经济和人均支配收入等宏观指标一定会保持增长,美团的护城河在疫情中没有受到冲击反而得以加强,竞争格局在不同程度下得以优化。

因此毫无疑问,现在这个阶段是美团估值的底部,杀估值的过程已经结束,可以期待的是上文提到的4个变化,也就是4个担忧的不断缓解,将引来真正的反弹。

这个阶段,就还是跟腾讯点评结尾言财君写的一样。

Anyway,冬天已经如此寒冷了,还能更冷吗?

没有一个冬天不可逾越,没有一个春天不会来临,这一次,商业根基并没有动摇的美团,需要等待的是场的信心以及尚不可预测的监管落地。

我相信,国家对互联网的监管,不是为了管死互联网,作为数据经济时代的重要竞争力,互联网依旧是国民数字生活的基础,反垄断明确边界,从长远来看,有助于巨头们沉下心来专注于基础创新,深耕实体经济,赋能实体经济,实现虚拟经济与实体经济的更好融合。

如若转载,请注明出处:https://www.gooyie.com/12598.html