金融界5月17日消息本地即时零售和配送平台达达集团(DADA.US)发布2022年第一季度财务业绩报告。报告期内,达达集团实现总营收20亿元,可比口径下同比增长74%,净亏损6.04亿元,上年同期为净亏损7.1亿元,同比有所收窄。

今年2月,京东集团宣布完成对达达集团的股份增持,认购完成后,京东持有达达约52%的股份。随此次增持的完成,京东与达达的全渠道合作进一步深化,达达承接了京东的即时零售和即时配送业务,京东则为达达提供战略资源支持。二者的深度绑定延续并加速了达达集团的高增长态势,但同时,对于京东的过度依赖,也成为达达不可忽视的重要风险。

京东到家撑起达达增长点 营收占比超7成

众所周知,达达集团的营收主要来源于两大核心业务,一是以达达快送为主的即时配送服务,二是以京东到家为主的本地即时零售平台。而达达集团与京东深入合作最直观的体现,就在于京东到家业务对于达达集团的营收贡献上。

财报显示,今年第一季度,达达集团的京东到家业务实现营收14亿元,同比增长80%,总营收占比超7成。财报中,达达将京东到家的营收高增速主要归因于品牌商和零售商开展的促销活动增加,诚然,一季度以来,从年货节、3·8大促,到“好物到家”营销IP、“有机好物”主题营销活动等,京东到家频繁的营销举措的确带来了一定的销售增长,但更核心的原因,还是在于京东主站平台的引流。

2021年,达达集团将京东到家的10万商家合作资源、达达快送的即时配送能力和运力,以及以“海博系统”为代表的实体零售数字化改造能力整体投入京东商城的“小时购”业务中,深度协同下,京东平台的5.3亿活跃消费者也为达达集团提供了可观的业务增量。

据悉,截至2021年底,已有超过70%的京东到家在线门店在小时购上线,今年一季度,小时购延续高增长,整体GMV同比增长超3倍。

财报显示,截至2022年3月31日的12个月里,京东到家总GMV达人民币491亿元,同比增长74%,平台活跃消费者数增至6790万人,而2021年同期为4610万,同比增长超47%。

京东到家平台GMV的增长成为了达达集团一季度营收保持高增态势的核心支柱,但业绩光环背后,一个不争的事实是,达达集团对于京东的依赖正在逐步加重。

“京东依赖症”加重 巨头“输血”喜忧参半

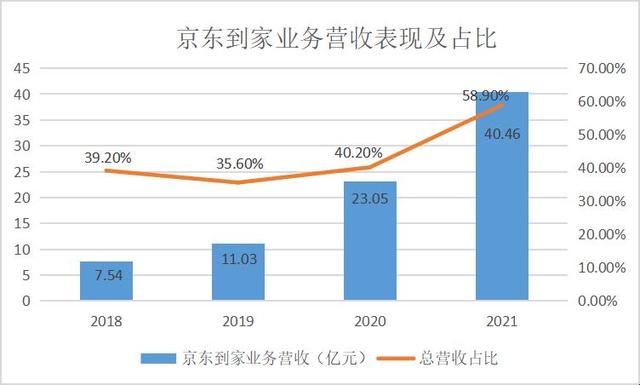

回顾2018至2021年,达达集团的京东到家业务营收分别为7.54亿元、11.03亿元、23.05亿元和40.46亿元,总营收占比也从39.2%、35.6%上升至2020年的40.2%、2021年的58.9%,营收贡献度不断攀升,及至今年一季度,营收占比高达70%的京东到家业务,几乎已经撑起了达达集团的整个基本盘。

(制图:金融界数据来源:达达集团财报)

而与此同时,达达集团公司自有的达达快送业务,营收占比已大幅下降至30%左右,财报显示,今年一季度,达达快送业务实现营收仅6亿元,同比去年一季度的8.95亿元,下滑幅度超30%。

对于聚焦同城零售和本地即时配送两大赛道的达达来说,未来的终极目标还是要做社会化的物流平台,这意味着,在收入持续增长的大前提下,京东到家的配送订单输血,占比一定是越低越好。

但事实却恰恰相反,近年来,随着京东到家业务营收占比的不断提高,达达集团的发展情况逐渐等同于京东到家的发展表现,将相关资源和企业发展前景过度押注于京东相关业务上,一方面将引发市场对其独立造血能力的质疑,另一方面,也将束缚达达未来的发展空间。

尤其值得注意的是,由于京东到家业务的用户激励、广告营销等方面投入增加,达达集团的销售和营销费用由去年同期7.91亿元增长至11.15亿元,这项成本也成为总经营成本中增幅最大的一项,同比增长率为40.9%。受此影响,达达一季度总经营成本也有所上升,由2021年同期的24.25亿元增至26.64亿元,也就是说,靠京东“输血”的同时,达达也在为此烧钱。

就目前来看,达达表面上是面向C端消费者,实际上却更像是一个B端服务商,当然,这未必不是一个好的发展选择,毕竟京东“输血”,已经被公认为是达达实现收支平衡乃至扭亏为盈的关键,但作为一家上市公司而言,独立性的缺失显然很难继续打动二级市场。

截至昨日美股收盘,达达集团股价已不足7美元,相比于年初的13.16美元,已经下挫超47%,对比两年前16美元的发行价,腰斩不止。

本文源自金融界

如若转载,请注明出处:https://www.gooyie.com/51732.html

相关推荐

-

百度电商平台app我的订单,百度App我的订单?

原创 风清 电商头条 2021-12-24 21:10 作者:风清 来源:电商头条(ID:ecxinwen) 如今仅过去一年半,百度就被曝出大裁员的消息,其中直播业务将裁员90%。…

-

百度文库客服人工电话24小时,百度文库客服人工电话能打通吗?

(本人2.0版④10122字) 30个步骤之十九:十大成交基素第五个基素:5价格(附带“解释原因”) 重叠:《绝对成交十大步骤》第八步骤:⑧成交。提出价格就是打算成交他了。 第二部…

-

网贷投诉找哪个部门最有效,互联网金融平台?

不知道大家留意没有 以前各大app都想着法子让你充钱 现在各大app都在想着法子让你借钱。 任何软件,从社交到外卖甚至连美图秀秀都在放贷。宇宙的尽头在铁岭,互联网的尽头是借贷。 从…

-

天猫u先是什么意思(天猫U先试用是什么意思)

关于现在电商行业竞争都很大,淘宝天猫平台也有很多促销活动可以报名参与,其中天猫u先试用也是很多卖家进行推广的一个渠道。同时天猫u先试用也很受消费者的欢迎,在这个平台上有很多试用的宝…

-

京东电器家电,京东旗舰店?

8月3日,拥有近100万粉丝的阿里自营喵速达电器淘宝旗舰店正式上线。这枚阿里捏在手中数个月的 “深水炸弹”,终于正式扔了出来。阿里表明了向自营发展的方向,向京东拉开抢占电器市场的序…

-

互联网家装平台排名,互联网家装平台排名前十?

图片来源@视觉中国 文 | 创业最前线,作者 | 付艳翠,编辑 | 冯羽 通过互联网改变家装行业,靠谱吗? 无论答案如何,互联网家装都在成为传统家装行业亟需征服的新战场。 2021…

-

在设立公司的时候,把法人的手机号输错了怎么办(在设立公司的时候,大家约定,甲不出资)

很多人由于缺乏相关法律知识,在设立公司之初往往会给公司埋下很多法律隐患,随着经营规模不断扩大,这些隐患便显现出来并给公司造成一定的损失。那么企业在设立阶段会遇到哪些法律问题?经营者…

-

大棚种植什么蔬菜最赚钱快(大棚种植什么蔬菜最赚钱呢)

元宵节刚过,本来逐渐回暖的天气突然变阴雨,气温聚降,昨天,湖北荆州地区下起了鹅毛大雪。 乡村一片沉寂,农民们大都关门闭户,在家里烤火取暖,没有人愿意出门。 但是,刘铭华却早早起床下…

-

下载抖音短视频,下载抖音短视频免费安装?

在当今社交媒体的时代,抖音成为了许多人记录生活与分享快乐的重要平台之一。人们纷纷在抖音上发布自己的创意短视频,引来了无数观众的关注。然而,有时我们可能希望将一些精彩的短视频保存到本…

-

营销推广的软件哪个好,营销推广的软件哪个好用?

全网络营销推广软件怎么选,才不会被坑,值得所有营销推广爱好者关注和理解! 最近几年,因为疫情的原因,各个城市也会根据当地的环境因素对大家行动有相应的限制,所有的企业或者个人越来关注…